Najpopularniejsze kategorie

Pozostałe kategorie

Najpopularniejsi autorzy

Bestseller

- -11%

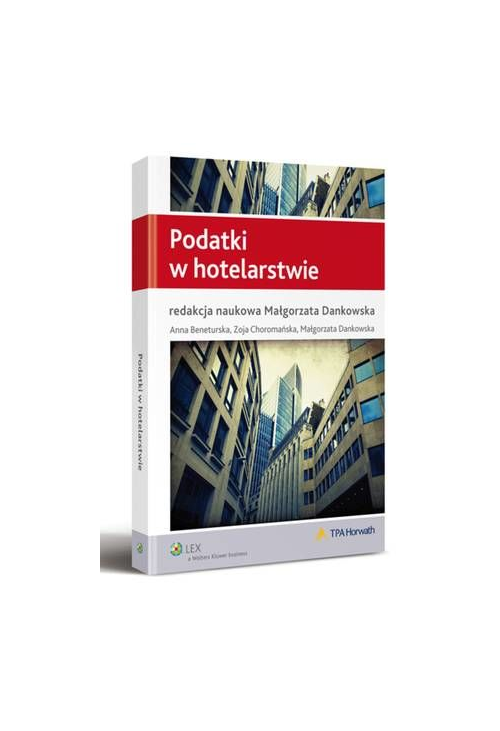

ebook Podatki w hotelarstwie

Małgorzata Dankowska, Anna Beneturska, Zoja Choromańska

Wydawca:

Wolters Kluwer

Rok wydania:

2012

"Podatki w hotelarstwie" jest pierwszą na rynku wydawniczym publikacją, która w sposób kompleksowy przedstawia podatkowe aspekty funkcjonowania biznesu hotelowego.

W opracowaniu omówiono m.in:

wybrane formy strukturalne prowadzenia inwestycji hotelowej ze wskazaniem rodzaju i zakresu odpowiedzialności inwestora oraz najważniejszych kwestii podatkowych,

podatkowe aspekty hotelu jako nieruchomości, zarówno w ujęciu transakcyjnym, jak i bieżącego zarządzania nieruchomością hotelową,

podatkowe zagadnienia operacyjnej działalności hotelowej tj. amortyzacja wyposażenia hotelowego, opodatkowanie podatkiem VAT pakietów hotelowych, ustalanie cen transferowych,

opodatkowanie działalności hotelowej z perspektywy pracodawcy, z uwzględnieniem różnych form zatrudniania personelu oraz płacowego i pozapłacowego wynagradzania pracowników.

Książka zawiera wiele praktycznych przykładów, a także omówienie wyroków sądów krajowych i zagranicznych oraz interpretacji prawa podatkowego wydanych przez polskie organy podatkowe. Dzięki temu opracowanie jest przystępne również dla osób, które na co dzień nie zajmują się kwestiami podatkowymi.

Adresaci:

Jest to praktyczny przewodnik po rozliczeniach podatkowych w hotelarstwie, przeznaczony przede wszystkim dla wewnętrznego personelu finansowo-księgowego przedsiębiorstw hotelowych oraz firm świadczących zewnętrzne usługi finansowo-podatkowe dla branży. Będzie przydatny także właścicielom, inwestorom i operatorom hotelowym.

Autorami opracowania są doradcy podatkowi TPA Horwath posiadający wiedzę merytoryczną i praktyczne doświadczenie w sprawach związanych z inwestowaniem w nieruchomości hotelowe oraz prowadzeniem działalności hotelowej.

W opracowaniu omówiono m.in:

wybrane formy strukturalne prowadzenia inwestycji hotelowej ze wskazaniem rodzaju i zakresu odpowiedzialności inwestora oraz najważniejszych kwestii podatkowych,

podatkowe aspekty hotelu jako nieruchomości, zarówno w ujęciu transakcyjnym, jak i bieżącego zarządzania nieruchomością hotelową,

podatkowe zagadnienia operacyjnej działalności hotelowej tj. amortyzacja wyposażenia hotelowego, opodatkowanie podatkiem VAT pakietów hotelowych, ustalanie cen transferowych,

opodatkowanie działalności hotelowej z perspektywy pracodawcy, z uwzględnieniem różnych form zatrudniania personelu oraz płacowego i pozapłacowego wynagradzania pracowników.

Książka zawiera wiele praktycznych przykładów, a także omówienie wyroków sądów krajowych i zagranicznych oraz interpretacji prawa podatkowego wydanych przez polskie organy podatkowe. Dzięki temu opracowanie jest przystępne również dla osób, które na co dzień nie zajmują się kwestiami podatkowymi.

Adresaci:

Jest to praktyczny przewodnik po rozliczeniach podatkowych w hotelarstwie, przeznaczony przede wszystkim dla wewnętrznego personelu finansowo-księgowego przedsiębiorstw hotelowych oraz firm świadczących zewnętrzne usługi finansowo-podatkowe dla branży. Będzie przydatny także właścicielom, inwestorom i operatorom hotelowym.

Autorami opracowania są doradcy podatkowi TPA Horwath posiadający wiedzę merytoryczną i praktyczne doświadczenie w sprawach związanych z inwestowaniem w nieruchomości hotelowe oraz prowadzeniem działalności hotelowej.

Spis treści ebooka Podatki w hotelarstwie

Wykaz skrótów str. 11Wstęp str. 15

Rozdział 1

Hotel jako inwestycja (perspektywa właścicielska) str. 17

1.1. Wybór formy prowadzenia działalności str. 17

1.1.1. Struktura prowadzenia działalności a odpowiedzialność osobista za zobowiązania podatkowe str. 18

1.1.2. Odpowiedzialność osób trzecich str. 20

1.1.3. Możliwości ograniczenia odpowiedzialności za zobowiązania podatkowe str. 23

1.1.4. Indywidualne interpretacje prawa podatkowego str. 25

1.2. Wehikuły inwestycyjne str. 27

1.2.1. Hybryda komandytowa str. 28

1.2.2. Hybryda komandytowo-akcyjna str. 29

1.2.3. Spółka komandytowo-akcyjna w funduszu inwestycyjnym zamkniętym str. 31

1.2.4. Spółka z ograniczoną odpowiedzialnością str. 32

1.3. Nabycie działalności hotelowej str. 32

1.3.1. Nabycie składników majątkowych (asset deal) str. 32

1.3.1.1. Pojęcie przedsiębiorstwa i jego zorganizowanej części str. 33

1.3.1.2. Konsekwencje na gruncie podatków dochodowych str. 35

1.3.1.3. Konsekwencje na gruncie podatku od towarów i usług str. 36

1.3.1.4. Konsekwencje na gruncie podatku od czynności cywilnoprawnych str. 37

1.3.2. Nabycie spółki obiektowej (share deal) str. 39

1.3.2.1. Konsekwencje na gruncie podatków dochodowych str. 40

1.3.2.2. Konsekwencje na gruncie podatku od towarów i usług str. 41

1.3.2.3. Konsekwencje na gruncie podatku od czynności cywilnoprawnych str. 42

1.4. Rodzaje finansowania inwestycji i ich skutki podatkowe str. 43

1.4.1. Finansowanie kapitałem własnym str. 43

1.4.1.1. Skutki w podatkach dochodowych str. 44

1.4.1.2. Skutki w podatku VAT i od czynności cywilnoprawnych str. 44

1.4.2. Finansowanie kapitałem obcym str. 46

1.4.2.1. Skutki w podatkach dochodowych str. 46

1.4.2.1.1. Moment ujęcia kosztu odsetkowego str. 46

1.4.2.1.2. Podatek u źródła str. 47

1.4.2.1.3. Cienka kapitalizacja str. 49

1.4.2.1.4. Ceny transferowe str. 53

1.4.2.1.5. Różnice kursowe str. 55

1.4.2.1.6. Cash pooling str. 59

1.4.2.2. Skutki w podatku VAT i od czynności cywilnoprawnych str. 60

1.4.3. Restrukturyzacja finansowania str. 62

1.4.3.1. Strategia debt push down str. 62

1.4.3.2. Przejęcie długu str. 63

1.4.3.3. Refinansowanie z przekazem str. 64

1.5. Dystrybucja zysków z inwestycji str. 64

1.5.1. Dywidendy str. 65

1.5.2. Dystrybucja zysku w spółkach osobowych str. 70

1.5.3. Dystrybucja zysków zakładu str. 71

1.6. Wyjście z inwestycji str. 72

1.6.1. Zbycie przedsiębiorstwa lub jego zorganizowanej części str. 72

1.6.2. Konsekwencje w podatkach dochodowych str. 72

1.6.2.1. Konsekwencje w podatku VAT i od czynności cywilnoprawnych str. 74

1.6.3. Zbycie spółki str. 74

1.6.3.1. Konsekwencje w podatkach dochodowych str. 74

1.6.3.2. Konsekwencje w podatku VAT i od czynności cywilnoprawnych str. 76

1.6.4. Jurysdykcje zagraniczne str. 76

1.6.5. Przygotowanie do wyjścia z inwestycji str. 77

1.7. Orzecznictwo i interpretacje str. 78

1.7.1. Podatki dochodowe str. 78

1.7.2. Podatek VAT i od czynności cywilnoprawnych str. 83

1.7.3. Pozostałe str. 84

Rozdział 2

Hotel jako nieruchomość str. 85

2.1. Amortyzacja i wartość początkowa nieruchomości str. 85

2.1.1. Wartość początkowa inwestycji nieruchomościowej str. 85

2.1.1.1. Czym jest podatkowa wartość początkowa? str. 85

2.1.1.2. Sposoby ustalania wartości początkowej str. 85

2.1.1.2.1. Koszt wytworzenia str. 89

2.1.1.2.2. Cena nabycia str. 89

2.1.1.2.3. Wartość rynkowa str. 90

2.1.1.3. Wartość początkowa a wydatki przedinwestycyjne str. 91

2.1.2. Zarządzanie amortyzacją podatkową str. 93

2.1.2.1. Cost segregation str. 93

2.1.2.2. Wybór metody amortyzacji str. 93

2.1.2.3. Ustalanie i zmiana wysokości stawki amortyzacyjnej str. 94

2.1.2.4. Amortyzacja a wynik podatkowy str. 96

2.1.3. Rodzaje amortyzacji podatkowej str. 98

2.1.3.1. Amortyzacja liniowa str. 98

2.1.3.2. Amortyzacja degresywna str. 99

2.1.3.3. Amortyzacja indywidualna str. 100

2.2. Aktualizacja wartości początkowej nieruchomości str. 101 7

2.2.1. Pojęcie cichej rezerwy str. 101

2.2.2. Sposoby aktualizacji wartości początkowej str. 102

2.3. Rozliczanie dotacji inwestycyjnych str. 103

2.3.1. Dotacje inwestycyjne w podatkach dochodowych str. 103

2.3.2. Dotacje inwestycyjne w podatku VAT str. 104

2.4. Nabycie i zbycie nieruchomości - aspekty podatkowe str. 105

2.4.1. Nabycie nieruchomości inwestycyjnej str. 105

2.4.1.1. Podatki dochodowe str. 105

2.4.1.2. Opodatkowanie podatkiem VAT i od czynności cywilnoprawnych str. 105

2.4.2. Nabycie od podmiotu w upadłości lub likwidacji str. 107

2.4.3. Opodatkowanie zbycia nieruchomości inwestycyjnej str. 108

2.4.4. Zaniechane inwestycje str. 108

2.5. Modernizacja a remont str. 110

2.5.1. Pojęcie modernizacji a remontu w podatkach dochodowych str. 110

2.5.2. Zasady rozliczania modernizacji obiektu str. 111

2.5.3. Zasady rozliczania usług remontowych str. 112

2.5.4. Przykłady praktyczne str. 112

2.6. Podatek od nieruchomości str. 113

2.6.1. Przedmiot opodatkowania podatkiem od nieruchomości str. 113

2.6.2. Ustalenie podstawy opodatkowania str. 114

2.6.3. Sposoby optymalizacji podatkowej str. 115

2.7. Rozliczanie najmu i leasingu nieruchomości hotelowej str. 117

2.7.1. Leasing nieruchomości w podatkach dochodowych str. 119

2.7.2. Leasing nieruchomości w VAT str. 121

2.7.3. Opodatkowanie najmu nieruchomości str. 123

2.8. Orzecznictwo i interpretacje str. 125

2.8.1. Podatki dochodowe str. 125

2.8.2. Podatek VAT str. 126

Rozdział 3

Operacyjna działalność hotelowa str. 127

3.1. Amortyzacja wyposażenia hotelu str. 127

3.1.1. Przygotowanie do rozpoczęcia amortyzacji podatkowej str. 128

3.1.2. Kwalifikacja jako składnik majątku podlegający amortyzacji str. 129

3.1.2.1. Środki trwałe oraz wartości niematerialne i prawne będące własnością podatnika str. 129

3.1.2.2. Aktywa niskocenne - amortyzacja opcjonalna str. 134

3.1.2.3. Leasing finansowy str. 135

3.1.3. Ustalenie parametrów amortyzacji str. 135

3.1.3.1. Wartość początkowa str. 136

3.1.3.1.1. Cena nabycia str. 137

3.1.3.1.2. Koszt wytworzenia str. 138

3.1.3.1.3. Zmiany wartości początkowej str. 138

3.1.3.2. Metody amortyzacji - środki trwałe str. 138

3.1.3.2.1. Metoda liniowa przy zastosowaniu podwyższonych stawek amortyzacji str. 139

3.1.3.2.2. Metoda indywidualnych stawek amortyzacji str. 140

3.1.3.2.3. Metoda degresywna str. 140

3.1.3.2.4. Preferencje dla nowych i małych podatników str. 141

3.1.3.3. Metoda amortyzacji - wartości niematerialne i prawne str. 141

3.1.3.4. Okres amortyzacji (stawka amortyzacji) str. 142

3.1.3.5. Moment rozpoczęcia amortyzacji str. 142

3.1.3.6. Ujawnienie środka trwałego lub wartości niematerialnej i prawnej str. 143

3.1.4. Odpis amortyzacyjny jako koszt podatkowy str. 144

3.1.5. Weryfikacja ewentualnych różnic pomiędzy amortyzacją podatkową i bilansową str. 145

3.1.6. Przykłady praktyczne str. 147

3.1.7. Zestawienie wybranych analogicznych przepisów u.p.d.o.p.i u.p.d.o.f str. 150

3.2. Opodatkowanie VAT usług hotelowych i gastronomicznych str. 151

3.2.1. Stawka VAT str. 151

3.2.1.1. Stawki VAT w Polsce a przepisy unijne str. 151

3.2.1.2. Wysokość stawek VAT w Polsce str. 153

3.2.1.3. Ryzyko nieprawidłowej stawki VAT - konsekwencje dla sprzedawcy i nabywcy str. 156

3.2.1.3.1. System zarządzania ryzykiem podatkowym str. 157

3.2.1.4. Stawki VAT w hotelarstwie i gastronomii - wybrane problemy str. 160

3.2.1.4.1. Usługa restauracyjna i cateringowa - prawo stosowania stawki obniżonej str. 160

3.2.1.4.2. Usługi związane z wyżywieniem a dostawa towarów str. 162

3.2.1.4.3. Kawa, herbata i napoje mleczne str. 164

3.2.1.4.4. Lody, gofry, ciastka i pierniczki str. 165

3.2.1.4.5. Pakiety konferencyjne i inne świadczenia złożone str. 166

3.2.2. Sprzedaż dla osób fizycznych - kasy fiskalne oraz paragony i faktury str. 169

3.2.2.1. Wystawianie paragonów i faktur osobom fizycznym str. 169

3.2.2.2. Wystawianie paragonów i faktur podatnikom VAT str. 169

3.2.2.3. Informacje umieszczane na paragonach str. 170

3.2.2.4. Dokumentowanie korekt sprzedaży str. 172

3.2.2.5. Czas przechowywania dokumentów str. 172

3.2.3. Miejsce świadczenia usług hotelowych i gastronomicznych str. 173

3.2.4. VAT marża w hotelarstwie str. 174

3.2.4.1. VAT marża - ogólne zasady stosowania str. 174

3.2.4.2. Mechanizm VAT marża w działalności hotelarza str. 176

3.3. Działalność promocyjno-marketingowa str. 177

3.3.1. Wydatki na działalność promocyjno-marketingową str. 178

3.3.1.1. Wydatki uznane za reprezentację str. 178

3.3.1.2. Składki na rzecz organizacji str. 181

3.3.1.3. Dokumentacja usług reklamowych o charakterze niematerialnym str. 182

3.3.2. Prezenty i gadżety reklamowe str. 182

3.3.3. Konkursy i loterie jako narzędzia działań promocyjnych str. 184

3.3.3.1. Aspekty podatkowe akcji promocyjnych str. 186

3.3.3.2. Opodatkowanie konkursu i loterii str. 187

3.3.3.2.1. Loteria - opodatkowanie podatkiem od gier str. 187 9

3.3.3.2.2. Opodatkowanie na gruncie u.p.d.o.f str. 188

3.3.3.3. Strategia organizatora akcji promocyjnej str. 190

3.3.3.4. Zezwolenie na organizację loterii i konsekwencje jego braku str. 191

3.3.4. Sponsoring jako forma reklamy str. 192

3.3.5. Bony i vouchery a podatek VAT str. 193

3.4. Podatek u źródła - usługi nabywane od zagranicznych kontrahentów str. 194

3.4.1. Podstawowe zasady dotyczące podatku u źródła str. 194

3.4.2. Odpowiedzialność karna skarbowa str. 195

3.4.2.1. Płatnik nieskładający w terminie deklaracji CIT-10Z lub IFT str. 195

3.4.2.2. Zaniedbanie informacji podatkowej str. 196

3.4.2.3. Niepobieranie podatku oraz niewpłacenie pobranego podatku str. 197

3.4.3. Przykłady praktyczne str. 197

3.4.3.1. Należności w walutach obcych - kurs przeliczenia str. 197

3.4.3.2. Opłaty za używanie lub użytkowanie programów komputerowych str. 198

3.4.3.3. Wdrożenie systemu komputerowego a podatek u źródła str. 199

3.5. Podmioty powiązane str. 199

3.5.1. Ustalanie ceny na gruncie u.p.t.u str. 200

3.5.1.1. Definicja podmiotów powiązanych na gruncie u.p.t.u str. 200

3.5.1.2. Określenie wysokości obrotu przez organ podatkowy str. 200

3.5.2. Ustalanie ceny na gruncie u.p.d.o.p str. 201

3.5.2.1. Definicja podmiotów powiązanych na gruncie u.p.d.o.p. str. 201

3.5.2.2. Transakcje pomiędzy podmiotami powiązanymi str. 203

3.5.2.3. Dokumentacja cen transferowych str. 203

3.5.2.4. Przypadki praktyczne str. 205

3.5.2.4.1. Ustalanie wartości transakcji str. 205

3.5.2.4.2. Stawka 50% a transakcje o wartości nieprzekraczającej progu str. 206

3.5.2.4.3. Stosowanie limitu 100 000 euro str. 207

3.5.2.4.4. Wartość pożyczki jako szczególnego rodzaju transakcji str. 207

3.6. Orzecznictwo i interpretacje str. 208

3.6.1. Amortyzacja wyposażenia hotelu str. 208

3.6.2. Opodatkowanie VAT usług hotelowych i gastronomicznych str. 210

3.6.3. Działalność promocyjno-marketingowa str. 215

3.6.4. Opłaty za zarządzenie i opłaty licencyjne str. 220

3.6.5. Podmioty powiązane str. 221

Rozdział 4

Hotel jako pracodawca str. 223

4.1. Rodzaje umów zawieranych z pracownikami i podwykonawcami, ich opodatkowanie i oskładkowanie str. 223

4.1.1. Umowa o pracę str. 223

4.1.2. Zatrudnienie twórców - prawa autorskie str. 228

4.1.3. Umowa zlecenia str. 232

4.1.4. Umowa o dzieło str. 235

4.1.5. Skierowanie na staż str. 238

4.1.6. Praktyka absolwencka str. 240

4.1.7. Samozatrudnienie str. 241

4.1.8. Kontrakt menedżerski str. 243

4.1.9. Uchwała zgromadzenia wspólników str. 245

4.2. Obowiązki pracodawcy z tytułu zatrudnienia pracowników str. 246

4.2.1. Obowiązki wobec inspektora sanitarnego i inspektora pracy str. 246

4.2.2. Obowiązki wobec Urzędu Pracy str. 248

4.2.3. Obowiązki wobec Zakładu Ubezpieczeń Społecznych str. 249

4.2.4. Obowiązki wobec Urzędu Skarbowego - pracodawca jako płatnik str. 252

4.2.5. Obowiązki wobec pracowników str. 260

4.2.5.1. Bezpieczeństwo i higiena pracy str. 260

4.2.5.2. Dodatkowe obowiązki organizacyjne pracodawcy str. 264

4.2.5.3. Obowiązek informowania - rada pracownicza str. 268

4.3. Rozliczanie świadczeń na rzecz pracowników str. 271

4.3.1. Karty sportowe str. 271

4.3.2. Samochód służbowy wykorzystywany do celów prywatnych str. 273

4.3.3. Uczestnictwo w szkoleniach finansowanych przez pracodawcę str. 278

4.3.4. Odzież robocza dla pracowników str. 280

4.3.5. Abonamenty medyczne str. 283

4.3.6. Imprezy integracyjne str. 285

4.3.7. Prezenty okolicznościowe str. 286

4.3.8. Zapewnienie pracownikom dojazdu do pracy str. 287

4.4. Orzecznictwo i interpretacje str. 288

4.4.1. Podatki dochodowe str. 288

4.4.2. Rozliczenia socjalne str. 290

Suplement str. 291

Bibliografia str. 301

Spis ilustracji str. 303

Spis tabel str. 304

Spis przykładów str. 306

O autorkach str. 307

O TPA Horwath str. 308

Szczegóły ebooka Podatki w hotelarstwie

- ISBN:

- 9788326453519

- Wydawca:

- Wolters Kluwer

- Rok wydania:

- 2012

- Typ publikacji:

- Ebook

- Język:

- polski

- Format:

- Liczba stron:

- 336

- ISBN dla wersji papierowej:

- 9788326440625

Recenzje ebooka Podatki w hotelarstwie

-

Reviews (0)

Na jakich urządzeniach mogę czytać ebooki?

- -11%

-11%

119,00 zł

105,96 zł

@CUSTOMER_NAME@

@COMMENT_TITLE@

@COMMENT_COMMENT@