Najpopularniejsze kategorie

Pozostałe kategorie

Najpopularniejsi autorzy

Bestseller

- -11%

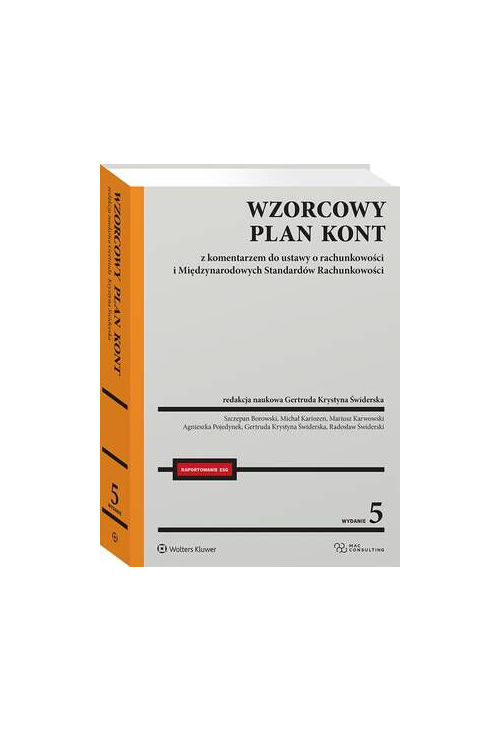

ebook Wzorcowy Plan Kont z komentarzem do ustawy o rachunkowości i Międzynarodowych Standardów Rachunkowości

Gertruda Świderska, Mariusz Karwowski, Szczepan Borowski, Michał Kariozen, Agnieszka Pojedynek, Radosław Świderski

Wydawca:

Wolters Kluwer

Rok wydania:

2025

Opracowanie zawiera wykaz kont dla jednostek stosujących ustawę o rachunkowości oraz wykaz kont dla jednostek stosujących Międzynarodowe Standardy Sprawozdawczości Finansowej. W obszernym komentarzu do każdego zespołu kont przedstawiono definicje, podstawowe pojęcia, zasady wyceny wraz z omówieniem różnic między MSSF/MSR a ustawą o rachunkowości.

Publikacja zawiera wiele przykładów ilustrujących szczególnie trudne zagadnienia. Główne części publikacji to:

wykaz kont syntetycznych w zakresie, który pozwala ująć wszystkie zdarzenia w sposób umożliwiający sporządzenie sprawozdania finansowego w kształcie wymaganym przez ustawę o rachunkowości oraz Międzynarodowe Standardy Sprawozdawczości Finansowej,

komentarz do każdego zespołu kont obejmujących część wprowadzającą oraz szczegółowe wyjaśnienia do poszczególnych kont,

szczegółowe wyjaśnienia dla każdego konta syntetycznego z typowymi zapisami księgowymi i wskazaniami do rozwinięcia analitycznego zapewniającego spełnienie wymagań związanych ze sporządzaniem bilansu (w tym informacji dodatkowej), klasyfikacji GUS, rozrachunku z budżetem,

procedury sporządzania bilansu oraz rachunku zysków i strat na podstawie zawartego w opracowaniu planu kont.

W obecnym wydaniu uwzględniono zmiany związane z aktualizacją przepisów ustawy o rachunkowości oraz dyrektyw Parlamentu Europejskiego i Rady dotyczących sprawozdawczości w zakresie zrównoważonego rozwoju (ESG). Uzupełniono konta o znaczniki wynikające z faktu, że podatnicy będą zobowiązani do przesyłania zestawu elektronicznych danych do organów skarbowych w formie jednolitego pliku kontrolnego JPK_ KR_PD. Omówiono również obowiązki sprawozdawcze inne niż sprawozdanie finansowe, czyli sprawozdanie z działalności obejmujące sprawozdawczość zrównoważonego rozwoju, sprawozdanie z płatności na rzecz administracji publicznej i sprawozdanie o podatku dochodowym.

Wzorcowy plan kont został przygotowany przez zespół ekspertów łączących doświadczenie praktyczne z dorobkiem naukowym oraz uczestnictwem w pracach legislacyjnych nad prawem finansowym.

Publikacja adresowana jest do jednostek prowadzących zarobkową działalność wytwórczą, usługową i handlową, stosujących ustawę o rachunkowości oraz jednostek, które stosują lub zamierzają stosować Międzynarodowe Standardy Rachunkowości, Międzynarodowe Standardy Sprawozdawczości Finansowej oraz związane z nimi interpretacje ogłoszone w formie rozporządzeń Komisji Europejskiej, zwanymi dalej „MSR”.

Publikacja zawiera wiele przykładów ilustrujących szczególnie trudne zagadnienia. Główne części publikacji to:

wykaz kont syntetycznych w zakresie, który pozwala ująć wszystkie zdarzenia w sposób umożliwiający sporządzenie sprawozdania finansowego w kształcie wymaganym przez ustawę o rachunkowości oraz Międzynarodowe Standardy Sprawozdawczości Finansowej,

komentarz do każdego zespołu kont obejmujących część wprowadzającą oraz szczegółowe wyjaśnienia do poszczególnych kont,

szczegółowe wyjaśnienia dla każdego konta syntetycznego z typowymi zapisami księgowymi i wskazaniami do rozwinięcia analitycznego zapewniającego spełnienie wymagań związanych ze sporządzaniem bilansu (w tym informacji dodatkowej), klasyfikacji GUS, rozrachunku z budżetem,

procedury sporządzania bilansu oraz rachunku zysków i strat na podstawie zawartego w opracowaniu planu kont.

W obecnym wydaniu uwzględniono zmiany związane z aktualizacją przepisów ustawy o rachunkowości oraz dyrektyw Parlamentu Europejskiego i Rady dotyczących sprawozdawczości w zakresie zrównoważonego rozwoju (ESG). Uzupełniono konta o znaczniki wynikające z faktu, że podatnicy będą zobowiązani do przesyłania zestawu elektronicznych danych do organów skarbowych w formie jednolitego pliku kontrolnego JPK_ KR_PD. Omówiono również obowiązki sprawozdawcze inne niż sprawozdanie finansowe, czyli sprawozdanie z działalności obejmujące sprawozdawczość zrównoważonego rozwoju, sprawozdanie z płatności na rzecz administracji publicznej i sprawozdanie o podatku dochodowym.

Wzorcowy plan kont został przygotowany przez zespół ekspertów łączących doświadczenie praktyczne z dorobkiem naukowym oraz uczestnictwem w pracach legislacyjnych nad prawem finansowym.

Publikacja adresowana jest do jednostek prowadzących zarobkową działalność wytwórczą, usługową i handlową, stosujących ustawę o rachunkowości oraz jednostek, które stosują lub zamierzają stosować Międzynarodowe Standardy Rachunkowości, Międzynarodowe Standardy Sprawozdawczości Finansowej oraz związane z nimi interpretacje ogłoszone w formie rozporządzeń Komisji Europejskiej, zwanymi dalej „MSR”.

Spis treści ebooka Wzorcowy Plan Kont z komentarzem do ustawy o rachunkowości i Międzynarodowych Standardów Rachunkowości

Wykaz skrótów , , ,Wprowadzenie , , ,

Wykaz kont dla jednostek stosujących ustawę o ,rachunkowości , , ,

Wykaz kont dla jednostek stosujących Międzynarodowe Standardy Sprawozdawczości Finansowej , , ,

Zespół 0

Aktywa trwałe , , ,

Definicje, podstawowe pojęcia

1.1. Rzeczowe aktywa trwałe , , ,

1.2. Umowa leasingu , , ,

1.3. Wartości niematerialne i ,prawne , , ,

1.4. Inwestycje , , ,

1.5. Aktywa z ,tytułu odroczonego podatku dochodowego , , ,

Zasady wyceny

2.1. Rzeczowe aktywa trwałe , , ,

2.1.1. Wartość początkowa , , ,

2.1.2. Ustalanie ceny nabycia lub jej odpowiednika na potrzeby wyceny początkowej środka trwałego , , ,

2.1.3. Ustalanie kosztu wytworzenia na potrzeby wyceny wartości początkowej środka trwałego , , ,

2.1.4. Nabycie środków trwałych w ,wyniku wymiany , , ,

2.1.5. Wycena środków trwałych w ,leasingu finansowym , , ,

2.1.6. Ulepszenie środków trwałych , , ,

2.1.7. Aktualizacja wyceny (przeszacowanie) środków trwałych , , ,

2.1.8. Amortyzacja (umorzenie) , , ,

2.1.9. Utrata wartości , ,

2.1.10. Wycena zwierzęcych i ,roślinnych aktywów trwałych , , ,

2.2. Wartości niematerialne i ,prawne , , ,

2.3. Inwestycje długoterminowe , , ,

2.3.1. Inwestycje w ,nieruchomości i ,wartości niematerialne i ,prawne , ,

2.3.2. Inwestycje w ,aktywa finansowe , , ,

Ustawa o ,rachunkowości a ,Międzynarodowe Standardy Sprawozdawczości Finansowej i ,Międzynarodowe Standardy Rachunkowości ,– najważniejsze różnice

3.1. Rzeczowe aktywa trwałe oraz wartości niematerialne , , ,

3.2. Aktywa z ,tytułu odroczonego podatku dochodowego , , ,

3.3. Inwestycje długoterminowe , , ,

3.3.1. Inwestycje w ,nieruchomości , , ,

3.3.2. Inwestycje w ,aktywa finansowe , , ,

USTALENIA SZCZEGÓŁOWE , , ,

Konta ,01 ,– Rzeczowe aktywa trwałe , , ,

Konto ,011 ,– Środki trwałe , , ,

Konto ,012 ,– Środki trwałe w ,budowie , , ,

Konto ,013 ,– Zaliczki na środki trwałe w ,budowie , , ,

Konto ,016 ,– Odpisy z ,tytułu utraty wartości środków trwałych , , ,

Konto ,017 ,– Odpisy z ,tytułu utraty wartości środków trwałych w ,budowie , , 100

Konta ,02 ,– Wartości niematerialne i ,prawne , , ,

Konto ,021 ,– Wartości niematerialne i ,prawne , , ,

Konto ,022 ,– Zaliczki na poczet wartości niematerialnych i ,prawnych , , ,

Konto ,023 ,– Wartość firmy , , ,

Konto ,024 ,– Aktywa z ,tytułu odroczonego podatku dochodowego , , ,

Konto ,026 ,– Odpisy z ,tytułu utraty wartości przez wartości niematerialne i ,prawne , , ,

Konta ,03 ,– Inwestycje długoterminowe w ,aktywa niefinansowe ,

Konto ,031 ,– Inwestycje długoterminowe w ,aktywa niefinansowe ,– , nieruchomości , , ,

Konto ,032 ,– Długoterminowe inwestycje w ,aktywa niefinansowe ,– wartości niematerialne i ,prawne , , ,

Konto ,033 ,– Inwestycje długoterminowe w ,aktywa niefinansowe ,– , inne ,inwestycje , , ,

Konta ,04 ,– Inwestycje długoterminowe w ,aktywa finansowe ,– udziały i ,akcje , ,

Konto ,041 ,– Inwestycje długoterminowe ,– udziały i ,akcje przeznaczone , do ,obrotu , , ,

Konto ,042 ,– Inwestycje długoterminowe ,– udziały i ,akcje dostępne , do sprzedaży , , ,

Konto ,043 ,– Inwestycje długoterminowe ,– udziały i ,akcje w ,jednostkach podporządkowanych , , ,

Konta ,05 ,– Inwestycje długoterminowe w ,aktywa finansowe inne niż udziały , i ,akcje , , ,

Konto ,050 ,– Inwestycje długoterminowe ,– dłużne papiery wartościowe przeznaczone do obrotu , , ,

Konto ,051 ,– Inwestycje długoterminowe ,– dłużne papiery wartościowe dostępne do sprzedaży , , ,

Konto ,052 ,– Inwestycje długoterminowe ,– dłużne papiery wartościowe stanowiące pożyczki i ,wierzytelności , ,

Konto ,053 ,– Inwestycje długoterminowe ,– dłużne papiery wartościowe utrzymywane do terminu wymagalności , , ,

Konto ,054 ,– Inwestycje długoterminowe ,– pożyczki długoterminowe przeznaczone do obrotu , ,

Konto ,055 ,– Inwestycje długoterminowe ,– pożyczki długoterminowe dostępne do sprzedaży , , ,

Konto ,056 ,– Inwestycje długoterminowe ,– pożyczki długoterminowe stanowiące pożyczki i ,wierzytelności , , ,

Konto ,057 ,– Inwestycje długoterminowe ,– pożyczki długoterminowe utrzymywane do terminu wymagalności , , ,

Konto ,058 ,– Inwestycje długoterminowe ,– jednostki uczestnictwa i ,certyfikaty inwestycyjne przeznaczone do obrotu , ,

Konto ,059 ,– Inwestycje długoterminowe ,– jednostki uczestnictwa i ,certyfikaty inwestycyjne dostępne do sprzedaży , , ,

Konta ,07 ,– Umorzenie środków trwałych i ,wartości niematerialnych i ,prawnych , , ,

Konto ,070 ,– Umorzenie środków trwałych , , ,

Konto ,075 ,– Umorzenie wartości niematerialnych i ,prawnych , , ,

Konta pozabilansowe ,

Konto ,091 ,– Środki trwałe dzierżawione i ,leasingowane , ,

Konto ,092 ,– Grunty przyjęte w ,wieczyste użytkowanie , , ,

Zespół 1

Inwestycje krótkoterminowe , , ,

Definicje, podstawowe pojęcia

1.1. Inwestycje, instrumenty finansowe a ,aktywa finansowe , , ,

1.1.1. Instrumenty finansowe , , ,

1.1.2. Aktywa finansowe: aktywa pieniężne i ,umowne prawa do ,otrzymania aktywów pieniężnych , , ,

1.1.3. Aktywa finansowe: instrumenty kapitałowe wyemitowane przez ,inne ,jednostki , , ,

1.1.4. Aktywa finansowe: prawo do wymiany instrumentów finansowych z ,inną ,jednostką na korzystnych warunkach , ,

Zasady wyceny aktywów w ,walucie polskiej

Zasady wyceny aktywów i ,zobowiązań w ,walutach ,obcych

3.1. Wycena w ,trakcie roku obrotowego , , ,

3.2. Wycena na dzień bilansowy , , ,

3.3. Ujęcie różnic kursowych , , ,

Ustawa o ,rachunkowości i ,rozporządzenie w ,sprawie szczegółowych zasad uznawania, metod wyceny, zakresu ujawniania i ,sposobu prezentacji instrumentów finansowych a ,Międzynarodowe Standardy Sprawozdawczości Finansowej i ,Międzynarodowe Standardy Rachunkowości – najważniejsze różnice

Dostosowanie planu kont do MSSF

USTALENIA SZCZEGÓŁOWE , , ,

Konta ,10 ,– Kasa , , ,

Konto ,101 ,– Kasa , ,

Konto ,102 ,– Kasa walutowa , , ,

Konta ,13 ,– Rachunki w ,instytucjach finansowych , , ,

Konto ,131 ,– Bieżące rachunki bankowe , , ,

Konto ,132 ,– Lokacyjne rachunki bankowe , , ,

Konto ,133 ,– Pozostałe rachunki w ,instytucjach finansowych , , ,

Konto ,135 ,– Inne aktywa pieniężne , , ,

Konta ,14 ,– Inwestycje krótkoterminowe ,– udziały i ,akcje , , ,

Konto ,141 ,– Krótkoterminowe inwestycje ,– udziały (akcje) przeznaczone do ,obrotu , , ,

Konto ,142 ,– Krótkoterminowe inwestycje ,– udziały (akcje) dostępne , do ,sprzedaży , , ,

Konto ,143 ,– Krótkoterminowe inwestycje ,– udziały i ,akcje w ,jednostkach podporządkowanych , , ,

Konto ,149 ,– Przekwalifikowanie inwestycji ,– udziałów i ,akcji , , ,

Konta ,15 ,– Inwestycje krótkoterminowe ,– dłużne papiery wartościowe , , ,

Konto ,151 ,– Inwestycje krótkoterminowe ,– dłużne papiery wartościowe

przeznaczone do obrotu , , ,

Konto ,152 ,– Inwestycje krótkoterminowe ,– dłużne papiery wartościowe dostępne do sprzedaży , , ,

Konto ,153 ,– Inwestycje krótkoterminowe ,– dłużne papiery wartościowe stanowiące pożyczki i ,wierzytelności , , ,

Konto ,154 ,– Inwestycje krótkoterminowe ,– dłużne papiery wartościowe utrzymywane do terminu wymagalności , , ,

Konto ,159 ,– Przekwalifikowanie inwestycji ,– dłużne papiery wartościowe , , ,

Konta ,16 ,– Inwestycje krótkoterminowe ,– należności z ,tytułu pożyczek , , ,

Konto ,161 ,– Inwestycje krótkoterminowe ,– pożyczki przeznaczone , do ,obrotu , , ,

Konto ,162 ,– Inwestycje krótkoterminowe ,– pożyczki dostępne do ,sprzedaży , , ,

Konto ,163 ,– Inwestycje krótkoterminowe ,– pożyczki i ,wierzytelności , , ,

Konto ,164 ,– Inwestycje krótkoterminowe ,– pożyczki utrzymywane

do ,terminu ,wymagalności , , ,

Konto ,169 ,– Przekwalifikowanie inwestycji ,– pożyczki , , ,

Konta ,17 ,– Inwestycje krótkoterminowe ,– jednostki uczestnictwa i ,certyfikaty inwestycyjne , , ,

Konto ,171 ,– Inwestycje krótkoterminowe ,– jednostki uczestnictwa i ,certyfikaty ,inwestycyjne przeznaczone do obrotu , , ,

Konto ,172 ,– Inwestycje krótkoterminowe ,– jednostki uczestnictwa i ,certyfikaty ,inwestycyjne dostępne do sprzedaży , , ,

Konto ,179 ,– Przekwalifikowanie inwestycji ,– jednostki uczestnictwa , , ,

Konta ,18 ,– Inwestycje krótkoterminowe ,– instrumenty pochodne niestanowiące instrumentów zabezpieczających , , ,

Konto ,181 ,– Inwestycje krótkoterminowe ,– kontrakty forward , , ,

Konto ,182 ,– Inwestycje krótkoterminowe ,– kontrakty futures , , ,

Konto ,183 ,– Inwestycje krótkoterminowe ,– kontrakty swap , , ,

Konto ,184 ,– Inwestycje krótkoterminowe ,– kontrakty opcji , , ,

Konta ,19 ,– Inwestycje krótkoterminowe ,– instrumenty pochodne stanowiące instrumenty zabezpieczające , , ,

Konto ,191 ,– Inwestycje krótkoterminowe ,– kontrakty forward , , ,

Konto ,192 ,– Inwestycje krótkoterminowe ,– kontrakty futures , , ,

Konto ,193 ,– Inwestycje krótkoterminowe ,– kontrakty swap , , ,

Konto ,194 ,– Inwestycje krótkoterminowe ,– kontrakty opcji ,

Zespół 2

Rozrachunki i ,roszczenia , , ,

Definicje, podstawowe pojęcia

1.1. Należności , , ,

1.2. Wycena należności , , ,

1.3. Zobowiązania , , ,

1.4. Wycena zobowiązań , ,

Ustawa o ,rachunkowości a ,Międzynarodowe Standardy Sprawozdawczości Finansowej i ,Międzynarodowe Standardy Rachunkowości ,– najważniejsze różnice

USTALENIA SZCZEGÓŁOWE , , ,

Konta ,20 ,– Rozrachunki z ,kontrahentami i ,odpisy aktualizujące , ,

Konto ,201 ,– Rozrachunki z ,odbiorcami krajowymi , , ,

Konto ,202 ,– Rozrachunki z ,dostawcami krajowymi , , ,

Konto ,203 ,– Rozrachunki z ,odbiorcami zagranicznymi , , ,

Konto ,204 ,– Rozrachunki z ,dostawcami zagranicznymi , ,

Konto ,206 ,– Odpisy aktualizujące należności , , ,

Konto ,21 ,– Rozrachunki w ,walutach obcych , , ,

Konta ,22 ,– Rozrachunki publicznoprawne , ,

Konto ,220 ,– Rozrachunki publicznoprawne , , ,

Konto ,221 ,– VAT naliczony i ,jego rozliczenie , ,

Konto ,222 ,– VAT należny i ,jego rozliczenie , , ,

Konto ,223 ,– VAT naliczony przyszłych okresów , , ,

Konto ,224 ,– VAT należny przyszłych okresów , , ,

Konta ,23 ,– Rozrachunki z ,pracownikami , , ,

Konto ,231 ,– Rozrachunki z ,tytułu wynagrodzeń , , ,

Konto ,232 ,– Rozrachunki z ,pracownikami z ,tytułu udzielonych pożyczek , , ,

Konto ,234 ,– Pozostałe rozrachunki z ,pracownikami , , ,

Konta ,24 ,– Pozostałe rozrachunki , , ,

Konto ,241 ,– Rozrachunki z ,właścicielami , , ,

Konto ,242 ,– Rozliczenie niedoborów, szkód i ,nadwyżek , , ,

Konto ,249 ,– Pozostałe rozrachunki i ,rozliczenia , , ,

Konto ,25 ,– Rozrachunki wewnątrzzakładowe , ,

Konta ,26 ,– Zobowiązania z ,tytułu kredytów i ,pożyczek , , ,

Konto ,261 ,– Długoterminowe pożyczki , , ,

Konto ,262 ,– Krótkoterminowe pożyczki , , ,

Konto ,263 ,– Długoterminowe kredyty bankowe , , ,

Konto ,264 ,– Krótkoterminowe kredyty bankowe , ,

Konta ,27 ,– Zobowiązania z ,tytułu dłużnych papierów wartościowych , , ,

Konto ,270 ,– Zobowiązania długoterminowe z ,tytułu emisji dłużnych

papierów ,wartościowych , , ,

Konto ,271 ,– Zobowiązania krótkoterminowe z ,tytułu emisji dłużnych papierów ,wartościowych , , ,

Konto ,272 ,– Zobowiązania wekslowe , , ,

Konta ,28 ,– Inne zobowiązania finansowe , , ,

Konto ,283 ,– Inne zobowiązania finansowe , , ,

Konto ,285 ,– Należności z ,tytułu leasingu finansowego , , ,

Konto ,286 ,– Zobowiązania z ,tytułu leasingu finansowego , ,

Konta pozabilansowe , ,

Konto ,290 ,– Zobowiązania warunkowe , , ,

Zespół 3

Materiały i ,towary , , ,

Definicje, podstawowe pojęcia

Zasady wyceny

2.1. Wycena w ,ciągu roku obrotowego , , ,

2.2. Wycena na dzień bilansowy , , ,

2.3. Metody wyceny rozchodu , , ,

2.4. Ewidencja , , ,

2.5. Inwentaryzacja , , ,

Ustawa o ,rachunkowości a ,Międzynarodowe Standardy Sprawozdawczości Finansowej i ,Międzynarodowe Standardy Rachunkowości ,– najważniejsze różnice

USTALENIA SZCZEGÓŁOWE , , ,

Konto ,301 ,– Rozliczenie zakupu materiałów , ,

Konto ,302 ,– Rozliczenie zakupu usług i ,energii obcej , , ,

Konto ,303 ,– Rozliczenie zakupu towarów , , ,

Konto ,304 ,– Rozliczenie zakupów dotyczących środków trwałych, środków trwałych w ,budowie oraz wartości niematerialnych i ,prawnych , , ,

Konto ,311 ,– Materiały , , ,

Konto ,315 ,– Odpisy aktualizujące wartość materiałów , , ,

Konto ,316 ,– Koszty zakupu dotyczące zapasu materiałów , , ,

Konto ,331 ,– Towary , , ,

Konto ,335 ,– Odpisy aktualizujące wartość towarów , ,

Konto ,336 ,– Koszty zakupu dotyczące zapasu towarów , , ,

Konto ,341 ,– Odchylenia od cen ewidencyjnych materiałów , , ,

Konto ,343 ,– Odchylenia od cen ewidencyjnych towarów , , ,

Konta pozabilansowe , , ,

Konto ,390 ,– Zapasy obce , , ,

Konto ,391 ,– Towary przyjęte w ,komis , ,

Zespół 4

Koszty według rodzajów i ,ich ,rozliczenie , ,

Definicje, podstawowe pojęcia

Ustawa o ,rachunkowości a ,Międzynarodowe Standardy Sprawozdawczości Finansowej i ,Międzynarodowe Standardy Rachunkowości ,– najważniejsze różnice

USTALENIA SZCZEGÓŁOWE , , ,

Konto ,401 ,– Zużycie materiałów i ,energii , , ,

Konto ,402 ,– Usługi obce , , ,

Konto ,403 ,– Podatki i ,opłaty , , ,

Konto ,404 ,– Wynagrodzenia ,

Konto ,405 ,– Ubezpieczenia społeczne i ,inne świadczenia , , ,

Konto ,408 ,– Amortyzacja , , ,

Konto ,409 ,– Pozostałe koszty , , ,

Konto ,490 ,– Rozliczenie kosztów rodzajowych , , ,

Zespół 5

Koszty w ,układzie kalkulacyjnym i ,ich ,rozliczenie , , ,

Definicje, podstawowe pojęcia

1.1. Koszty podstawowej działalności operacyjnej w ,układzie funkcjonalnym , , ,

1.2. Koszty podstawowej działalności operacyjnej w ,układzie ,kalkulacyjnym , , ,

1.2.1. Koszty bezpośrednie , , ,

1.2.2. Koszty pośrednie , , ,

1.3. Zalecane metody ustalania kosztów niewykorzystanych zdolności , produkcyjnych , , ,

Ustawa o ,rachunkowości a ,Międzynarodowe Standardy Sprawozdawczości Finansowej i ,Międzynarodowe Standardy Rachunkowości ,– najważniejsze różnice

USTALENIA SZCZEGÓŁOWE , , ,

Konta ,50 ,– Koszty działalności podstawowej , , ,

Konto ,501 ,– Koszty działalności podstawowej , , ,

Konto ,502 ,– Koszty wydziałowe produkcji podstawowej , ,

Konto ,508 ,– Koszty ogólnoprodukcyjne , ,

Konto ,509 ,– Braki ,

Konto ,51 ,– Koszty zakupu , , ,

Konto ,52 ,– Koszty sprzedaży , , ,

Konto ,53 ,– Koszty działalności pomocniczej , , ,

Konto ,55 ,– Koszty ogólnego zarządu , , ,

Konto ,58 ,– Rozliczenie kosztów działalności , , ,

Zespół 6

Produkty i ,rozliczenia międzyokresowe , , ,

Definicje, podstawowe pojęcia

1.1. Rozliczenia międzyokresowe bierne kosztów z ,tytułu świadczeń emerytalnych i ,podobnych , , ,

1.2. Zmiana stanu produktów , , ,

1.2.1. Krąg kosztowy , , ,

Zasady wyceny

2.1. Wycena przychodu wyrobów gotowych , , ,

2.2. Wycena rozchodu wyrobów gotowych , , ,

2.3. Rozwiązania szczegółowe dla oprogramowania i ,projektów ,typowych , , ,

2.4. Odpisy aktualizujące wartość produktów , , ,

Ustawa o ,rachunkowości a ,Międzynarodowe Standardy Sprawozdawczości Finansowej i ,Międzynarodowe Standardy Rachunkowości ,– najważniejsze różnice

3.1. Zmiana stanu produktów według MSSF/MSR , , ,

USTALENIA SZCZEGÓŁOWE , ,

Konto ,601 ,– Wyroby gotowe , , ,

Konto ,602 ,– Półfabrykaty , ,

Konto ,603 ,– Produkcja w ,toku , , ,

Konto ,620 ,– Odchylenia od cen ewidencyjnych wyrobów gotowych , , ,

Konto ,626 ,– Odpisy aktualizujące wartość produktów , , ,

Konto ,641 ,– Rozliczenia międzyokresowe czynne kosztów , , ,

Konto ,645 ,– Rozliczenia międzyokresowe bierne kosztów z ,tytułu świadczeń emerytalnych i ,podobnych , , ,

Konto ,646 ,– Rozliczenia międzyokresowe bierne kosztów z ,tytułu ,innych świadczeń , , ,

Konto ,647 ,– Rozliczenie kosztów usług długoterminowych , , ,

Konto ,648 ,– Rozliczenie przychodów długoterminowych z ,usług długoterminowych , , ,

Konto ,650 ,– Rozliczenia międzyokresowe przychodów , , ,

Zespół 7

Przychody i ,koszty związane z ,ich ,osiągnięciem , , ,

Definicje, podstawowe pojęcia

1.1. Uznanie przychodów , , ,

1.1.1. Uznanie przychodu w ,momencie przekazania rzeczy (dóbr) , , ,

1.1.2. Uznanie przychodu w ,trakcie produkcji lub świadczenia usługi , , ,

1.1.3. Uznanie przychodu w ,momencie odbioru dobra przez ,nabywcę , , ,

1.1.4. Uznanie przychodu po przekazaniu dóbr i ,usług do nabywcy , , ,

1.2. Uznanie kosztów , , ,

1.2.1. Pomiar kosztów współmiernych do przychodów , , ,

1.3. Przychody i ,koszty związane z ,inwestycjami w ,aktywa trwałe , , ,

1.4. Przychody i ,koszty związane z ,inwestycjami w ,aktywa ,obrotowe , , ,

1.5. Pozostała działalność operacyjna , , ,

Ustawa o ,rachunkowości a ,Międzynarodowe Standardy Sprawozdawczości

Finansowej i ,Międzynarodowe Standardy Rachunkowości ,– najważniejsze różnice , , ,

USTALENIA SZCZEGÓŁOWE , , ,

Konto ,700 ,– Sprzedaż produktów , , ,

Konto ,701 ,– Koszt wytworzenia sprzedanych produktów , ,

Konto ,730 ,– Sprzedaż towarów , , ,

Konto ,731 ,– Wartość sprzedanych towarów , , ,

Konto ,740 ,– Sprzedaż materiałów , , ,

Konto ,741 ,– Wartość sprzedanych materiałów , , ,

Konto ,751 ,– Przychody i ,koszty z ,udziałów (akcji) wycenianych metodą praw własności oraz dywidendy z ,tytułu udziałów i ,akcji , , ,

Konto ,752 ,– Przychody z ,tytułu odsetek , , ,

Konto ,753 ,– Przychody ze ,zbycia aktywów finansowych , , ,

Konto ,754 ,– Przychody z ,tytułu aktualizacji wyceny aktywów finansowych, w ,tym z ,tytułu przekwalifikowania , , ,

Konto ,755 ,– Pozostałe przychody finansowe , , ,

Konto ,756 ,– Koszty odsetek , , ,

Konto ,757 ,– Koszty ze ,zbycia aktywów finansowych , , ,

Konto ,758 ,– Koszty z ,tytułu aktualizacji wyceny aktywów finansowych , , ,

Konto ,759 ,– Pozostałe koszty finansowe , , ,

Konta ,76 ,– Pozostałe przychody i ,koszty operacyjne , , ,

Konto ,761 ,– Przychody z ,tytułu rozchodu niefinansowych aktywów ,trwałych i ,inwestycji w ,nieruchomości oraz wartości niematerialne i ,prawne , , ,

Konto ,762 ,– Dotacje, subwencje, dopłaty , , ,

Konto ,763 ,– Pozostałe przychody operacyjne , , ,

Konto ,764 ,– Pozostałe przychody operacyjne ,– działalność socjalna , , ,

Konto ,765 ,– Pozostałe przychody operacyjne z ,tytułu aktualizacji wartości aktywów niefinansowych , , ,

Konto ,766 ,– Wartość netto rozchodowanych składników aktywów trwałych , , ,

Konto ,767 ,– Odpisy aktualizujące wartość aktywów niefinansowych , , ,

Konto ,768 ,– Pozostałe koszty operacyjne , , ,

Konto ,769 ,– Pozostałe koszty operacyjne ,– działalność socjalna , , ,

Konto ,790 ,– Obroty wewnętrzne , , ,

Konto ,791 ,– Koszt obrotów wewnętrznych , , ,

Zespół 8

Kapitały (fundusze) własne, należne wpłaty na kapitał podstawowy, udziały ,(akcje) własne, fundusze specjalne, rezerwy i ,wynik finansowy , , ,

Definicje, podstawowe pojęcia

1.1. Kapitał własny , , ,

1.1.1. Spółka cywilna , , ,

1.1.2. Spółki handlowe , , ,

1.2. Rezerwy na zobowiązania , , ,

1.2.1. Podatek dochodowy bieżący i ,odroczony , , ,

1.2.2. Rezerwa na świadczenia emerytalne i ,podobne , , ,

1.2.3. Pozostałe rezerwy , , ,

1.3. Ujemna wartość firmy , , ,

Ustawa o ,rachunkowości a ,Międzynarodowe Standardy Sprawozdawczości

Finansowej ,– najważniejsze różnice , , ,

USTALENIA SZCZEGÓŁOWE , , ,

Konto ,801 ,– Kapitał (fundusz) podstawowy , , ,

Konto ,803 ,– Należne wpłaty na kapitał podstawowy , , ,

Konto ,804 ,– Udziały (akcje) własne , , ,

Konto ,811 ,– Kapitał (fundusz) zapasowy , , ,

Konto ,812 ,– Kapitał z ,aktualizacji wyceny , , ,

Konto ,813 ,– Pozostałe kapitały (fundusze) rezerwowe , , ,

Konto ,819 ,– Odroczony podatek dochodowy odnoszony bezpośrednio na ,kapitał własny , , ,

Konto ,820 ,– Rozliczenie wyniku finansowego , , ,

Konto ,829 ,– Odpisy z ,wyniku finansowego bieżącego roku obrotowego , , ,

Konto ,831 ,– Rezerwa z ,tytułu odroczonego podatku dochodowego , , ,

Konto ,833 ,– Pozostałe rezerwy , , ,

Konto ,841 ,– Ujemna wartość firmy , , ,

Konto ,851 ,– Zakładowy Fundusz Świadczeń Socjalnych i ,inne ,fundusze tworzone na podstawie odrębnych przepisów , , ,

Konto ,860 ,– Wynik finansowy , , ,

Konto ,870 ,– Podatek dochodowy bieżący , , ,

Konto ,871 ,– Odroczony podatek dochodowy , , ,

Konto ,872 ,– Pozostałe obowiązkowe obciążenia wyniku finansowego , , ,

Procedura sporządzenia bilansu i ,rachunku zysków i ,strat na podstawie zawartego w ,opracowaniu planu kont , , ,

Bilans , , ,

Rachunek zysków i ,strat , , ,

Bibliografia , , ,

Szczegóły ebooka Wzorcowy Plan Kont z komentarzem do ustawy o rachunkowości i Międzynarodowych Standardów Rachunkowości

- ISBN:

- 9788383905365

- Wydawca:

- Wolters Kluwer

- Rok wydania:

- 2025

- Typ publikacji:

- Ebook

- Język:

- polski

- Format:

- Liczba stron:

- 558

- ISBN dla wersji papierowej:

- 9788383905235

Recenzje ebooka Wzorcowy Plan Kont z komentarzem do ustawy o rachunkowości i Międzynarodowych Standardów Rachunkowości

-

Reviews (0)

Na jakich urządzeniach mogę czytać ebooki?

- -11%

-11%

212,00 zł

188,76 zł

@CUSTOMER_NAME@

@COMMENT_TITLE@

@COMMENT_COMMENT@