Najpopularniejsze kategorie

Pozostałe kategorie

Najpopularniejsi autorzy

Bestseller

- -11%

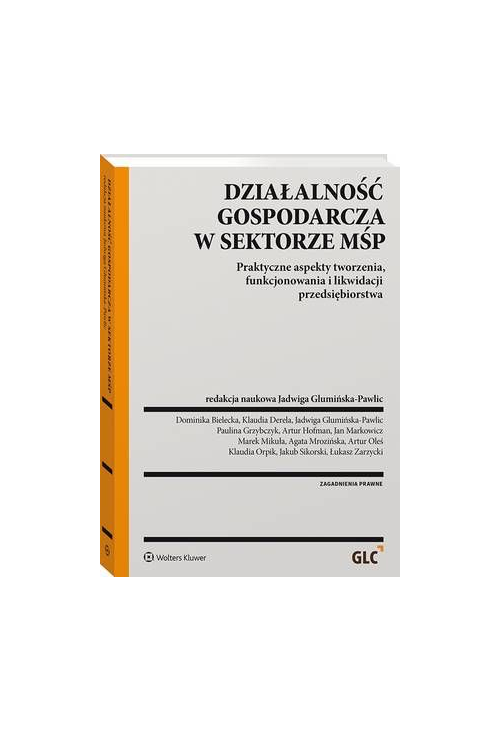

ebook Działalność gospodarcza w sektorze MŚP

Jadwiga Glumińska-Pawlic

Wydawca:

Wolters Kluwer

Rok wydania:

2019

"Niniejsza książka stanowi (...) próbę przedstawienia – w formie pytań i odpowiedzi – praktycznych aspektów tworzenia, funkcjonowania i likwidacji przedsiębiorstwa zaliczonego do sektora MŚP. Książka przygotowana została przez prawników i ekonomistów, praktyków wspólnie prowadzących kancelarię doradztwa prawno-podatkowego, uczestniczących aktywnie w tworzeniu i obsłudze finansowej tego typu firm. Mamy nadzieję, że niniejsza publikacja traktowana będzie jako rzetelne źródło wiedzy dla polskich małych i średnich przedsiębiorców już prowadzących działalność, ale także dla osób, które działalność taką zamierzają rozpocząć".

Ze wstępu

W publikacji omówiono m.in. zagadnienia związane z:

zakładaniem działalności,

zawieraniem umów,

windykacją należności,

rozliczeniami i obowiązkami podatkowymi,

sprawozdaniami finansowymi,

prawem pracy,

pozyskiwaniem środków finansowych na rozpoczęcie działalności gospodarczej,

ochroną danych osobowych,

ochroną konkurencji i konsumentów,

zawieszeniem i likwidacją działalności,

przekształceniami i łączeniem spółek.

Ze wstępu

W publikacji omówiono m.in. zagadnienia związane z:

zakładaniem działalności,

zawieraniem umów,

windykacją należności,

rozliczeniami i obowiązkami podatkowymi,

sprawozdaniami finansowymi,

prawem pracy,

pozyskiwaniem środków finansowych na rozpoczęcie działalności gospodarczej,

ochroną danych osobowych,

ochroną konkurencji i konsumentów,

zawieszeniem i likwidacją działalności,

przekształceniami i łączeniem spółek.

Spis treści ebooka Działalność gospodarcza w sektorze MŚP

Wstęp 101. Definicja przedsiębiorcy 12

2. Co to jest sektor MŚP? 13

3. Jakie są źródła finansowania małych i średnich przedsiębiorstw? 14

4. Jakie są sposoby wspierania rozwoju MŚP ze strony państwa? 15

Część ustrojowa 17

I. Zakładanie działalności 17

5. Jak założyć profil zaufany ePUAP? 17

6. Jak założyć podpis kwalifikowany? 18

7. Czym jest system S24 ? 19

8. Jak założyć spółkę z o.o. za pomocą systemu S24 ? 21

9. Czym jest działalność regulowana ? 23

II. Odpowiedzialność przedsiębiorcy jako kierownika jednostki 25

10. Jaka jest odpowiedzialność przedsiębiorcy w przypadku prowadzenia indywidualnej działalności gospodarczej? 25

11. Jaka jest odpowiedzialność przedsiębiorcy w przypadku prowadzenia działalności gospodarczej w formie spółek prawa handlowego ? 27

Podatki 30

A. Zobowiązania podatkowe 30

12. Co to są daniny publiczne? 30

13. Co to jest podatek? 30

14. Co to jest opłata? 32

15. Co to jest cło? 33

16. Co to są niepodatkowe należności budżetowe? 34

17. Jakie podatki obciążają przedsiębiorcę? 37

18. Co to jest zobowiązanie podatkowe? 38

19. Jak powstają zobowiązania podatkowe? 39

20. Jaka jest różnica między podatnikiem a płatnikiem lub inkasentem? 40

21. Na czym polega zabezpieczenie wykonania zobowiązań podatkowych? 41

22. Jakie są sposoby wygaśnięcia zobowiązań podatkowych? 42

23. W jakiej formie przedsiębiorca powinien regulować podatki? 42

24. Kto może podpisywać deklaracje podatkowe? 43

25. Kto i kiedy może skorygować złożoną deklarację podatkową? 44

26. Kto ponosi odpowiedzialność za zobowiązania i zaległości podatkowe? 44

B. Podatki dochodowe 45

I. Ogólne informacje 45

27. Co jest istotą podatku dochodowego? 45

28. Co jest zakresem podmiotowym podatku dochodowego? 46

29. Za jaki okres płaci przedsiębiorca podatki? 46

30. Jakie są podstawowe formy opodatkowania przedsiębiorcy jako osoby fizycznej? 48

31. Kto może skorzystać z podatku liniowego? 49

32. Kiedy przedsiębiorca może korzystać ze zryczałtowanego podatku dochodowego? 50

33. Kiedy przedsiębiorca nie może skorzystać z ryczałtu? 52

34. Jakie są stawki podatku ryczałtowego? 52

35. Dla kogo karta podatkowa? 54

36. Jakie podatki dochodowe płaci przedsiębiorca prowadzący działalność w formie osoby prawnej? 55

37. Jakie są stawki podatku dochodowego od osób prawnych? 56

38. Kiedy można zastosować stawkę uprzywilejowaną w podatku dochodowym od osób prawnych? 56

39. Co jest podstawą opodatkowania podatkiem dochodowym? 58

40. Jak podatkowo przedsiębiorca może wykorzystać stratę? 58

41. Kiedy przedsiębiorca płaci podatek dochodowy a kiedy zaliczki na podatek dochodowy? 60

42. Kiedy przedsiębiorca może płacić zaliczkę miesięczną, a kiedy kwartalną? 60

43. W jakiej wysokości i kiedy przedsiębiorca wpłaca zaliczki na podatek dochodowy? 61

44. Kiedy przedsiębiorca ma prawo do płacenia tzw. zaliczki uproszczonej ? 62

45. Kiedy przedsiębiorca rozlicza się z podatku? 63

II. Przychody 64

46. Jaka jest ogólna definicja przychodu? 64

47. Czym jest przychód z działalności gospodarczej? 66

48. Jak dokumentować przychody z działalności gospodarczej? 68

49. Co powinna zawierać faktura? 71

50. Czy środki otrzymane za wykonywanie kontraktu menadżerskiego stanowią przychód z działalności gospodarczej? 72

III. Koszty uzyskania przychodów 73

51. Co to jest koszt uzyskania przychodów? 73

52. Związek kosztu z osiągniętym przychodem 74

53. Jak dokumentować koszty? 75

54. Jakie są przykładowe koszty niestanowiące kosztów uzyskania przychodów? 75

IV. Danina solidarnościowa 78

55. Co to jest danina solidarnościowa? 78

56. W jakiej wysokości i kiedy trzeba wpłacić daninę solidarnościową? 78

V. Podatek od dochodów z niezrealizowanych zysków (exit tax) 79

57. Czym jest exit tax? 79

58. Jakie zdarzenia będą opodatkowane exit tax? 80

59. Co jest podstawą opodatkowania exit tax? 81

60. Jaka jest stawka i termin zapłaty exit tax? 81

C. Podatek od towarów i usług (VAT) 81

I. Dostawa towarów i świadczenie usług 81

61. Jakie zdarzenia gospodarcze stanowią odpłatną dostawę towarów? 81

62. Czy nieodpłatne przekazanie towarów podlega opodatkowaniu podatkiem od towarów i usług? 83

63. Jakie są przesłanki uprawniające do skorzystania ze zwolnienia z opodatkowania prezentów o małej wartości i próbek? 84

64. Kiedy powstaje obowiązek podatkowy przy dostawie towarów? 85

65. Jakie czynności stanowią świadczenie usług w rozumieniu ustawy o VAT? 87

66. Czy tzw. refakturowanie usług podlega opodatkowaniu podatkiem od towarów i usług? 89

67. Kiedy powstaje obowiązek podatkowy przy świadczeniu usług? 90

II. Podstawa opodatkowania i stawki podatku 91

68. Co stanowi podstawę opodatkowania podatkiem od towarów i usług? 91

69. Jakie elementy składają się na podstawę opodatkowania? 92

70. O jakie kwoty obniża się podstawę opodatkowania? 93

71. Ile wynoszą stawki podatku od towarów i usług? 94

72. Jakie są przesłanki zastosowania stawki 0% do eksportu towarów? 96

III. System zwolnień w podatku VAT 97

73. Jaka wartość sprzedaży uprawnia do skorzystania ze zwolnienia podmiotowego, określonego w art. 113 ust. 1 i 9 ustawy o podatku VAT? 97

74. Jakie zdarzenia i czynności nie są wliczane do limitu zwolnienia podmiotowego określonego w art. 113 ust. 1 i 9 ustawy o podatku VAT? 97

75. W jakich przypadkach brak jest możliwości skorzystania ze zwolnienia podmiotowego? 98

76. Czy istnieje możliwość rezygnacji ze zwolnienia z art. 113 ust. 1 i 9 ustawy o VAT? 99

77. Jakie czynności związane z dostawą nieruchomości korzystają ze zwolnień przedmiotowych zawartych w art. 43 ustawy o VAT? 100

78. Czy tzw. najem mieszkaniowy podlega opodatkowaniu podatkiem VAT? 101

79. Jakie usługi o charakterze finansowe i ubezpieczeniowe podlegają zwolnieniom przedmiotowym z podatku VAT? 102

IV. Odliczenie podatku 104

80. Na czym polega mechanizm odliczenia podatku? 104

81. Czym jest podatek naliczony? 104

82. Jakich pojazdów dotyczy ograniczenie w odliczeniu podatku? 105

83. Od jakich wydatków związanych z pojazdami samochodowymi przysługuje prawo odliczenia 50% kwoty podatku naliczonego? 106

84. Jakie są zasady prowadzenia ewidencji przebiegu pojazdu? 107

85. Kiedy nie przysługuje prawo odliczenia podatku naliczonego? 108

86. Kiedy podatnik może odliczyć podatek? 110

87. Co w przypadku wykazania nadwyżki podatku naliczonego nad podatkiem należnym? 111

V. Reverse charge 113

88. Na czym polega mechanizm odwrotnego obciążenia? 113

89. Jakie są przesłanki zastosowania mechanizmu odwrotnego obciążenia? 113

VI. Dodatkowe zobowiązanie w podatku VAT 117

90. Jaka jest istota i charakter dodatkowego zobowiązania podatkowego w podatku od towarów i usług? 117

91. W jakich przypadkach organ podatkowy jest uprawniony od nałożenia dodatkowego zobowiązania podatkowego w wysokości odpowiadającej 30% kwoty zaniżenia zobowiązania podatkowego albo kwoty zawyżenia zwrotu różnicy podatku, zwrotu podatku naliczonego lub różnicy podatku do obniżenia podatku należnego za następne okresy rozliczeniowe? 117

92. W jakich przypadkach nie znajdzie zastosowania sankcja przewidziana w art. 112b ust. 1? 118

93. W jakich przypadkach wysokość dodatkowego zobowiązania podatkowego wyniesie 20%? 119

94. Jakie są przesłanki zastosowania przez organy podatkowe kwalifikowanej stawki dodatkowego zobowiązania podatkowego? 119

VII. Rejestracja do VAT 120

95. Czy podmioty korzystające ze zwolnień mają obowiązek złożenia zgłoszenia rejestracyjnego? 120

96. W jakich przypadkach organ rejestracyjny może odmówić rejestracji do podatku? 121

97. Kiedy naczelnik urzędu skarbowego może wykreślić podatnika z rejestru? 122

98. Jakie czynności należy podjąć w związku z zaprzestaniem działalności? 123

D. Inne podatki i pozostałe zagadnienia 124

I. Podatek akcyzowy 124

99. Jakie są cechy podatku akcyzowego? 124

100. Kto jest podatnikiem akcyzy? 125

101. Jakie czynności podlegają opodatkowaniu podatkiem akcyzowym? 129

102. Jak wygląda rejestracja do celów podatku akcyzowego? 134

103. Jakie są najważniejsze zwolnienia w podatku akcyzowym ? 136

II. Podatek od czynności cywilnoprawnych 139

104. Jakie czynności podlegają opodatkowaniu podatkiem od czynności cywilnoprawnych i kto jest jego podatnikiem? 139

105. Jak ustala się podstawę opodatkowania w pcc i jakie są stawki podatku? 142

106. Kiedy powstaje obowiązek podatkowy w pcc? 143

107. Jakie czynności nie podlegają opodatkowaniu pcc lub są zwolnione od podatku? 144

III. Podatki lokalne 145

108. Jak opodatkowane są nieruchomości przedsiębiorcy? 145

109. Co podlega opodatkowaniu podatkiem od nieruchomości? 146

110. Kto jest podatnikiem podatku od nieruchomości i jakie są jego obowiązki informacyjne? 147

111. Jakie są stawki podatku od nieruchomości i kto je ustala? 149

112. Jakie są zwolnienia od podatku od nieruchomości? 149

113. Co podlega opodatkowaniu podatkiem rolnym? 150

114. Kto jest podatnikiem podatku rolnego? 151

115. Jakie są zwolnienia od podatku rolnego? 152

116. Jakie są zasady opodatkowania gruntów podatkiem leśnym? 153

117. Kto jest podatnikiem podatku od środków transportowych? 155

118. Jakie środki transportowe podlegają opodatkowaniu? 156

119. Jakie są stawki podatku i terminy płatności? 156

120. Jakie są zwolnienia od podatku od środków transportowych? 157

IV. Opłaty 158

121. Co to jest opłata skarbowa i jakie czynności jej podlegają? 158

122. Kto i kiedy wnosi opłatę skarbową? 160

123. Co to jest opłata targowa i jaki ma charakter? 161

124. Co to jest opłata reklamowa oraz kto i za co ją ponosi? 162

125. Co to jest opłata recyklingowa? 164

126. Jakie są opłaty za korzystanie ze środowiska i kto je ponosi? 164

127. Kto i na jakich zasadach ponosi opłaty z tytułu wprowadzania ścieków do wód lub do ziemi oraz poboru wód? 165

128. Co to jest opłata adiacencka? 167

129. Co podlega opłacie paliwowej i kto ją ponosi? 168

130. Kto i kiedy ponosi opłatę za usunięcie z drogi i parkowanie pojazdów 169

V. Interpretacje podatkowe i decyzje zabezpieczające 170

131. Czym jest interpretacja indywidualna prawa podatkowego? 170

132. Jak uzyskać interpretację indywidualną? 171

133. Opinia zabezpieczająca &ndash, istota, charakter, procedura uzyskania. 172

VI. Schematy podatkowe 173

134. Co to jest schemat podatkowy? 173

135. Co to jest kryterium głównej korzyści? 174

136. Jakie są cechy rozpoznawcze? 175

137. Kto jest zobowiązany do raportowania i kiedy powinien to zrobić? 176

138. Kim jest promotor? 176

139. Kim jest korzystający? 177

140. Kim jest wspomagający? 177

141. Jakie są sankcje za brak zaraportowania schematu podatkowego? 178

VII. Klauzula przeciwko unikaniu opodatkowania 178

142. Czym jest klauzula przeciwko unikaniu opodatkowania? 178

143. W jaki sposób organy podatkowe mogą zastosować przepisy dotyczące klauzuli przeciwko unikaniu opodatkowania ? 180

144. Jak podatnik może zapobiec zastosowaniu przez szefa KAS przepisów w zakresie klauzuli przeciwko unikaniu opodatkowania? 180

VIII. Odsetki i ulgi podatkowe oraz pomoc de minimis 181

145. Czym są odsetki i od czego są naliczane? 181

146. Jak obliczyć wartość odsetek od zaległości? 182

147. Kiedy można stosować obniżoną stawkę odsetek? 183

148. Kiedy należy stosować podwyższoną stawkę odsetek? 183

149. Na jakie ulgi może liczyć przedsiębiorca? 184

150. Kiedy ulga podatkowa może zostać udzielona? 185

151. Jakie warunki należy spełnić żeby ulga podatkowa mogła zostać udzielona? 185

152. Co to jest pomoc de minimis? 187

153. W jakiej formie może być udzielona pomoc de minimis? 188

154. Kto nie może korzystać z pomocy de minimis? 188

Prawo 190

I. Firma przedsiębiorcy 190

155. Co jest firma? 190

156. Jakie są zasady i ograniczenia w tworzeniu firmy? 190

157. Jak powinna wyglądać firma osoby fizycznej? 192

158. Jak powinna wyglądać firma osoby prawnej? 192

159. Jak powinna wyglądać firma spółki osobowej? 193

160. Jak powinna wyglądać firma spółki kapitałowej? 195

161. Czy istnieją jakieś inne obowiązkowe elementy firmy? 196

162. Czy firmę można zbyć? 196

163. Jak chronić firmę? 196

II. KRS/CEIDG 197

164. Czym jest Krajowy Rejestr Sądowy? 197

165. Jakie podmioty podlegają wpisowi do rejestru przedsiębiorców KRS? 199

166. Czym jest CEIDG? 200

167. Jak dokonać wpisu do CEIDG? 202

168. Jak dokonać wpisu do KRS? 204

169. Wpis deklaratoryjny czy konstytutywny? 205

III. Umowy w obrocie gospodarczym 206

170. W jaki sposób oznaczyć strony umowy? 206

171. W jaki sposób można zawrzeć umowę, by była wiążąca? 212

172. Czym różni się zadatek od zaliczki? 214

173. Czy można utajnić treść umowy? W jaki sposób chronić swoje tajemnice handlowe? 215

174. Jak zapobiec działalności konkurencyjnej współpracownika, pracownika, kontrahenta, podwykonawcy? 216

IV. Windykacja należności 217

175. W jaki sposób przedsiębiorcy mogą polepszyć swoją płynność finansową naruszoną poprzez zatory płatnicze? 217

176. Czym jest działalność gospodarcza oraz jaka jest pozycja przedsiębiorcy w systemie prawnym? 222

177. Jakie są podstawowe różnice w obrocie pomiędzy przedsiębiorcami, a obrocie pomiędzy przedsiębiorcami, a konsumentami? 223

178. Jakie są podstawowe prawa i obowiązki przedsiębiorców na ustawy prawo przedsiębiorców? 225

Księgowość i rachunkowość 228

I. Sprawozdanie finansowe 228

179. Jakie są obowiązki związane z zamknięciem roku obrotowego? 228

180. Jak określić rok obrotowy? 228

181. Czy rok obrotowy pokrywa się z rokiem podatkowym? 229

182. Jaki jest zakres prac oraz harmonogram związany z zamknięciem roku? 230

183. Jaką rolę pełni sprawozdanie finansowe? 230

184. Jakie są funkcje sprawozdania finansowego? 230

185. Jakie są cechy sprawozdania finansowego? 230

186. Jakie są elementy sprawozdania finansowego? 231

187. Kto jest odbiorcą i użytkownikiem sprawozdania finansowego? 233

188. Jakie są terminy związane ze sporządzeniem, zatwierdzeniem i złożeniem sprawozdania finansowego? 234

189. Jakie można stosować uproszczenia sporządzając sprawozdanie finansowe? 235

190. Jakie uproszczenia może stosować jednostka mikro? 236

191. Jaki uproszczenia może stosować jednostka mała? 236

II. Sprawozdanie z działalności 237

192. Czym charakteryzuje się sprawozdanie z działalności jednostki? 237

193. Które jednostki muszą sporządzać sprawozdanie z działalności? 238

194. Z jakich elementów powinno składać się sprawozdanie z działalności jednostki (przykładowa struktura)? 239

III. Składanie sprawozdań 241

195. Gdzie i w jakim terminie złożyć dokumenty finansowe? 241

196. W jakiej formie sporządzić sprawozdanie i kto musi je podpisać? 242

197. Jak zatwierdzić sprawozdanie finansowe? 242

198. Jak wygląda bezpłatna procedura umieszczenia dokumentów w Repozytorium Dokumentów Finansowych? 244

199. Jak jakiej formie załączyć dokumenty finansowe do zgłoszenia w systemie RDF? 246

200. Kto może złożyć dokumenty finansowe odpłatnie w ramach systemu S24 (w przypadku braku osoby fizycznej, której numer PESEL jest ujawniony w Rejestrze)? 246

201. Co w przypadku niezłożenia sprawozdania w terminie? 247

Finansowanie działalności 248

202. Dofinansowanie podjęcia działalności gospodarczej ze środków krajowych 248

203. Dotacje z Unii Europejskiej na rozpoczęcie działalności gospodarczej 251

Prawo pracy 254

I. Formy zatrudnienia 254

204. Jakie są różnice pomiędzy umową o pracę a zleceniem? 254

205. Minimalne wynagrodzenie 257

206. Ubezpieczenia społeczne 258

207. Zlecenie czy dzieło? 258

II. Zakład Ubezpieczeń Społecznych 259

208. Jakie zadania pełni ZUS i jak ukształtowano w polskim systemie prawnym kwestię ubezpieczeń społecznych? 259

209. Preferencyjny ZUS i ulga na start 261

210. Składka zdrowotna 262

211. Jak wygląda kontrola ZUSu? 262

Pozostałe zagadnienia/INNE 265

I. Znaki towarowe 265

212. Czym jest znak towarowy? 265

213. Jak zarejestrować znak towarowy w Polsce (ochrona na obszarze Rzeczypospolitej Polskiej)? 265

214. Jak zarejestrować unijny znak towarowy? 268

215. Jak zarejestrować znak towarowy w ramach procedury międzynarodowej? 268

II. Ochrona konkurencji i konsumentów 270

216. Kim jest konsument? 270

217. Czym zajmuje się Prezes Urzędu Ochrony Konkurencji i Konsumentów? 271

218. Jakie kompetencje posiada rzecznik konsumenta? 272

219. Z czego powinien się składać regulamin sklepu internetowego? 272

III. Rzecznik Małych i Średnich Przedsiębiorców 274

220. Kim jest Rzecznik Małych i Średnich Przedsiębiorców? 274

221. Jakie kompetencje posiada Rzecznik MŚP? 274

222. W jaki sposób zwrócić się o pomoc do Rzecznika MŚP? 276

IV. RODO 277

223. Czym są dane osobowe zwykłe i wrażliwe? 278

224. Kim jest Administrator Danych Osobowych, Podmiot przetwarzający, Odbiorca danych i Inspektor Danych Osobowych? 281

225. Co to jest przetwarzanie danych osobowych? 301

226. Jakich zasad musi przestrzegać Administrator danych osobowych aby przetwarzać dane osobowe zgodnie z RODO? 304

227. Na jakich podstawach można przetwarzać dane osobowe? 308

228. Jakie obowiązki obciążają Administratora na podstawie RODO? 311

229. Jakie uprawnienia przysługują osobom, których dane dotyczą? 314

Zawieszenie i likwidacja 319

I. Zawieszenie 319

230. Czym jest zawieszenie wykonywania działalności gospodarczej? 319

231. Na jaki okres można zawiesić działalność gospodarczą? 320

232. Jakie mogą być źródła zawieszenia wykonywania działalności gospodarczej? 321

233. Jakie warunki trzeba spełnić, żeby zawiesić wykonywanie działalności gospodarczej? 321

234. Jak zawiesić wykonywanie działalności gospodarczej będąc wspólnikiem spółki cywilnej? 322

235. Co powinien zawierać wniosek o wpis informacji o zawieszeniu oraz wznowieniu wykonywania działalności gospodarczej? 322

236. Jakie kroki należy podjąć, by skutecznie zawiesić wykonywanie działalności gospodarczej? 324

237. Jak podjąć zawieszoną działalność gospodarczą? 325

238. Jaki jest koszt złożenia wniosku o zawieszenie i o wznowienie wykonywania działalności gospodarczej? 325

239. Jakie są skutki niezłożenia wniosku o wpis informacji o wznowieniu wykonywania działalności gospodarczej przez przedsiębiorcę? 326

240. Jak kształtuje się obowiązek ubezpieczeń społecznych w okresie zawieszenia wykonywania działalności gospodarczej? 326

II. Likwidacja 327

241. Czym jest likwidacja i jakie podmioty podlegają likwidacji? 327

242. Jaki charakter prawny i ustrój wewnętrzny oraz zewnętrzny ma spółka w likwidacji? 329

243. Kto może być likwidatorem? 337

244. Czy można wszcząć likwidację spółki kapitałowej w organizacji? 338

245. Jak dokonać zgłoszenia otwarcia likwidacji? 338

246. Jak sporządzić bilans otwarcia likwidacji? 340

247. Co należy zrobić z tzw. nadwyżką polikwidacyjną w majątku? 343

248. Kiedy i jak zakończyć postępowanie likwidacyjne? 343

249. Jaką odpowiedzialność cywilnoprawną ponoszą likwidatorzy? 346

III. Rozwiązanie 348

250. Jakie są przyczyny rozwiązania spółek prawa handlowego? 348

IV. Transformacje podmiotowo-przedmiotowe spółek 359

251. Jakie podmioty mogą dokonać przekształcenia? 359

252. Jakie są ograniczenia przekształcenia? 360

253. Jakie są skutki prawne przekształcenia? 360

254. Jakie podmioty mogą się połączyć i jak? 361

255. Jakie są skutki prawne połączenia? 361

256. Jakie podmioty mogą się dzielić i na jakich zasadach? 362

257. Jakie są skutki prawne podziału? 362

V. Upadłość i restrukturyzacja 363

258. Upadłość czy restrukturyzacja? 363

259. Jakie postępowanie restrukturyzacyjne wybrać? 364

260. Jakie są konsekwencje niezłożenia wniosku o upadłość lub restrukturyzację w terminie? 365

261. Jaka jest rola i obowiązki nadzorcy sądowego lub zarządcy w postępowaniu restrukturyzacyjnym? 368

Szczegóły ebooka Działalność gospodarcza w sektorze MŚP

- ISBN:

- 9788381873901

- Wydawca:

- Wolters Kluwer

- Rok wydania:

- 2019

- Typ publikacji:

- Ebook

- Język:

- polski

- Format:

- Liczba stron:

- 372

- ISBN dla wersji papierowej:

- 9788381608664

Recenzje ebooka Działalność gospodarcza w sektorze MŚP

-

Reviews (0)

Na jakich urządzeniach mogę czytać ebooki?

- -11%

-11%

153,00 zł

136,23 zł

@CUSTOMER_NAME@

@COMMENT_TITLE@

@COMMENT_COMMENT@