Najpopularniejsze kategorie

Pozostałe kategorie

Najpopularniejsi autorzy

Bestseller

- -11%

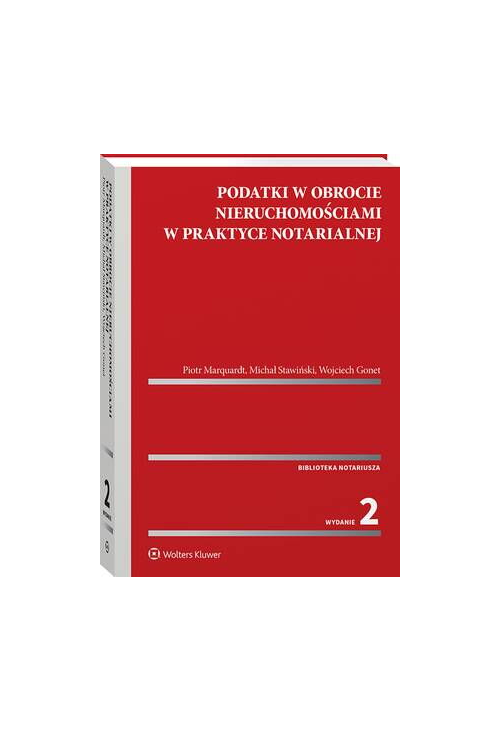

ebook Podatki w obrocie nieruchomościami w praktyce notarialnej

Piotr Marquardt, Wojciech Gonet, Michał Stawiński

Wydawca:

Wolters Kluwer

Rok wydania:

2024

Publikacja jest kompleksowym przewodnikiem po zagadnieniach podatkowych związanych z obrotem nieruchomościami. Omawia szczegółowo kwestie związane z opodatkowaniem różnych typów umów, takich jak sprzedaż, zamiana, darowizna oraz ustanowienie ograniczonych praw rzeczowych. Przejrzysta struktura umożliwia szybkie odnalezienie interesujących zagadnień. Praktyczne przykłady ułatwiają zrozumienie skomplikowanych aspektów prawnych i podatkowych.

Główne zagadnienia poruszane w książce:

Umowa sprzedaży nieruchomości:

Zasady opodatkowania podatkiem dochodowym (osoby fizyczne i prawne).

Podatek od czynności cywilnoprawnych (zakres przedmiotowy, obowiązek podatkowy, zwolnienia).

Podatek od towarów i usług (zwolnienia, stawki, specyficzne przypadki).

Umowa zamiany nieruchomości:

Analiza skutków podatkowych zamiany dla osób fizycznych i prawnych.

Szczegółowe omówienie wyłączeń oraz problematycznych kwestii związanych z podatkiem od czynności cywilnoprawnych.

Umowa darowizny nieruchomości:

Podatek dochodowy, podatek od czynności cywilnoprawnych oraz podatek od spadków i darowizn.

Specyfika rozliczeń oraz zwolnień i ulg podatkowych.

Umowa dożywocia:

Podatki dochodowe oraz zagadnienia związane z podatkiem od czynności cywilnoprawnych.

Analiza skutków umowy dożywocia na obowiązki podatkowe.

Umowa przewłaszczenia nieruchomości na zabezpieczenie:

Omówienie podatkowych konsekwencji przewłaszczenia na zabezpieczenie.

Kwestie rozliczeń i związane z tym obowiązki podatkowe.

Przeniesienie własności nieruchomości w zamian za zwolnienie z długu:

Skutki podatkowe zwolnienia z długu w zamian za przeniesienie własności.

Opodatkowanie czynności cywilnoprawnych i podatku od towarów i usług.

Zniesienie współwłasności:

Skutki zniesienia współwłasności w kontekście podatków dochodowych oraz podatku od czynności cywilnoprawnych.

Przykłady zniesienia współwłasności oraz ich wpływ na obowiązki podatkowe.

Dział spadku:

Omówienie skutków podatkowych podziału spadku.

Specyfika opodatkowania działów spadku podatkiem dochodowym, podatkiem od czynności cywilnoprawnych oraz podatkiem od spadków i darowizn.

Wniesienie nieruchomości jako aportu do spółek prawa handlowego i cywilnego:

Szczegółowa analiza skutków podatkowych wniesienia nieruchomości jako wkładu do spółek.

Ustanowienie ograniczonych praw rzeczowych na nieruchomości:

Opodatkowanie hipotek, służebności oraz użytkowania.

Szczególne przypadki związane z ustanowieniem ograniczonych praw rzeczowych, w tym zwolnienia podatkowe.

Podział majątku wspólnego małżonków:

Podatek od towarów i usług w kontekście podziału majątku wspólnego.

W obecnym wydaniu uwzględniono zmiany dotyczące m.in. zwolnienia od podatku od czynności cywilnoprawnych przy nabywaniu pierwszego lokalu mieszkalnego lub domu jednorodzinnego, opodatkowania podatkiem od czynność cywilnoprawnych umów sprzedaży co najmniej sześciu lokali mieszkalnych na rzecz jednego kupującego, zmiany stawek podatkowych w zakresie podatku od spadków i darowizn.

Dla kogo jest ta publikacja?

Notariusze znajdą tu wyczerpujące informacje niezbędne do prowadzenia spraw związanych z obrotem nieruchomościami, a także interpretacje przepisów podatkowych, które mogą być przydatne podczas sporządzania aktów notarialnych.

Doradcy podatkowi otrzymają szczegółowe opracowania kwestii związanych z opodatkowaniem różnych umów dotyczących nieruchomości, co pozwoli na efektywne doradzanie klientom.

Aplikanci notarialni i zastępcy notarialni mogą potraktować tę książkę jako praktyczny podręcznik, który pomoże im zrozumieć aspekty podatkowe różnych rodzajów umów.

Pracownicy urzędów skarbowych zyskają narzędzie do sprawnego rozwiązywania problemów podatkowych związanych z nieruchomościami, zarówno w kontekście podatków dochodowych, jak i podatków od czynności cywilnoprawnych.

Główne zagadnienia poruszane w książce:

Umowa sprzedaży nieruchomości:

Zasady opodatkowania podatkiem dochodowym (osoby fizyczne i prawne).

Podatek od czynności cywilnoprawnych (zakres przedmiotowy, obowiązek podatkowy, zwolnienia).

Podatek od towarów i usług (zwolnienia, stawki, specyficzne przypadki).

Umowa zamiany nieruchomości:

Analiza skutków podatkowych zamiany dla osób fizycznych i prawnych.

Szczegółowe omówienie wyłączeń oraz problematycznych kwestii związanych z podatkiem od czynności cywilnoprawnych.

Umowa darowizny nieruchomości:

Podatek dochodowy, podatek od czynności cywilnoprawnych oraz podatek od spadków i darowizn.

Specyfika rozliczeń oraz zwolnień i ulg podatkowych.

Umowa dożywocia:

Podatki dochodowe oraz zagadnienia związane z podatkiem od czynności cywilnoprawnych.

Analiza skutków umowy dożywocia na obowiązki podatkowe.

Umowa przewłaszczenia nieruchomości na zabezpieczenie:

Omówienie podatkowych konsekwencji przewłaszczenia na zabezpieczenie.

Kwestie rozliczeń i związane z tym obowiązki podatkowe.

Przeniesienie własności nieruchomości w zamian za zwolnienie z długu:

Skutki podatkowe zwolnienia z długu w zamian za przeniesienie własności.

Opodatkowanie czynności cywilnoprawnych i podatku od towarów i usług.

Zniesienie współwłasności:

Skutki zniesienia współwłasności w kontekście podatków dochodowych oraz podatku od czynności cywilnoprawnych.

Przykłady zniesienia współwłasności oraz ich wpływ na obowiązki podatkowe.

Dział spadku:

Omówienie skutków podatkowych podziału spadku.

Specyfika opodatkowania działów spadku podatkiem dochodowym, podatkiem od czynności cywilnoprawnych oraz podatkiem od spadków i darowizn.

Wniesienie nieruchomości jako aportu do spółek prawa handlowego i cywilnego:

Szczegółowa analiza skutków podatkowych wniesienia nieruchomości jako wkładu do spółek.

Ustanowienie ograniczonych praw rzeczowych na nieruchomości:

Opodatkowanie hipotek, służebności oraz użytkowania.

Szczególne przypadki związane z ustanowieniem ograniczonych praw rzeczowych, w tym zwolnienia podatkowe.

Podział majątku wspólnego małżonków:

Podatek od towarów i usług w kontekście podziału majątku wspólnego.

W obecnym wydaniu uwzględniono zmiany dotyczące m.in. zwolnienia od podatku od czynności cywilnoprawnych przy nabywaniu pierwszego lokalu mieszkalnego lub domu jednorodzinnego, opodatkowania podatkiem od czynność cywilnoprawnych umów sprzedaży co najmniej sześciu lokali mieszkalnych na rzecz jednego kupującego, zmiany stawek podatkowych w zakresie podatku od spadków i darowizn.

Dla kogo jest ta publikacja?

Notariusze znajdą tu wyczerpujące informacje niezbędne do prowadzenia spraw związanych z obrotem nieruchomościami, a także interpretacje przepisów podatkowych, które mogą być przydatne podczas sporządzania aktów notarialnych.

Doradcy podatkowi otrzymają szczegółowe opracowania kwestii związanych z opodatkowaniem różnych umów dotyczących nieruchomości, co pozwoli na efektywne doradzanie klientom.

Aplikanci notarialni i zastępcy notarialni mogą potraktować tę książkę jako praktyczny podręcznik, który pomoże im zrozumieć aspekty podatkowe różnych rodzajów umów.

Pracownicy urzędów skarbowych zyskają narzędzie do sprawnego rozwiązywania problemów podatkowych związanych z nieruchomościami, zarówno w kontekście podatków dochodowych, jak i podatków od czynności cywilnoprawnych.

Spis treści ebooka Podatki w obrocie nieruchomościami w praktyce notarialnej

Wykaz skrótów , str. 15Wprowadzenie , str. 19

Rozdział 1

Umowa sprzedaży nieruchomości , str. 21

1.1. Podatki dochodowe – uwagi wprowadzające , str. 21

1.1.1. Sprzedaż nieruchomości jako przedmiot podatków dochodowych , str. 21

1.1.1.1. Sprzedaż nieruchomości jako przedmiot podatku dochodowego od osób fizycznych , str. 21

1.1.1.2. Sprzedaż nieruchomości jako przedmiot podatku dochodowego od osób prawnych , str. 31

1.1.2. Określanie wysokości dochodu z tytułu sprzedaży nieruchomości , str. 32

1.1.2.1. Określanie wysokości przychodu , str. 32

1.1.2.2. Koszty uzyskania przychodu z tytułu sprzedaży nieruchomości , str. 41

1.1.3. Rozliczanie podatków dochodowych z tytułu sprzedaży nieruchomości , str. 48

1.1.3.1. Rozliczanie podatku dochodowego od osób prawnych z tytułu sprzedaży nieruchomości , str. 48

1.1.3.2. Rozliczanie podatku dochodowego od osób fizycznych z tytułu sprzedaży nieruchomości , str. 50

1.1.4. Zwolnienia podatkowe przychodów z tytułu sprzedaży nieruchomości , str. 51

1.1.5. Podsumowanie , str. 61

1.2. Podatek od czynności cywilnoprawnych , str. 62

1.2.1. Uwagi wprowadzające , str. 62

1.2.2. Zagadnienia wspólne umowy sprzedaży oraz pozostałych czynności cywilnoprawnych objętych podatkiem od czynności cywilnoprawnych , str. 70

1.2.2.1. Uwagi wprowadzające , str. 70

1.2.2.2. Charakter prawny podatku od czynności cywilnoprawnych , str. 73

1.2.2.3. Zakres przedmiotowy podatku od czynności cywilnoprawnych , str. 77

1.2.2.4. Wyłączenia przedmiotowe , str. 80

1.2.2.5. Obowiązek podatkowy , str. 90

1.2.2.6. Obowiązek zapłaty podatku , str. 97

1.2.2.7. Podstawa opodatkowania , str. 98

1.2.2.8. Stawki podatku od czynności cywilnoprawnych , str. 104

1.2.2.9. Zwolnienia podmiotowe , str. 105

1.2.2.10. Zwolnienia przedmiotowe , str. 109

1.2.2.11. Zapłata podatku , str. 111

1.2.2.12. Zwrot podatku , str. 113

1.2.2.13. Właściwość miejscowa , str. 114

1.2.3. Umowa sprzedaży – zagadnienia szczegółowe podatku od czynności cywilnoprawnych , str. 116

1.2.3.1. Zakres opodatkowania , str. 116

1.2.3.2. Zwolnienia przedmiotowe , str. 117

1.2.3.3. Wybrane kwestie problematyczne , str. 127

1.2.4. Przykłady , str. 148

1.3. Podatek od towarów i usług , str. 154

1.3.1. Zakres przedmiotowy opodatkowania podatkiem od towarów i usług , str. 154

1.3.2. Zwolnienia przedmiotowe od podatku od towarów i usług , str. 165

1.3.2.1. Sprzedaż nieruchomości niezabudowanych i niebędących terenami budowlanymi , str. 165

1.3.2.2. Sprzedaż nieruchomości niebędących pierwszym zasiedleniem , str. 171

1.3.3. Stawki podatku od towarów i usług przy sprzedaży nieruchomości , str. 186

1.3.4. Podatnicy podatku od towarów i usług , str. 188

Rozdział 2

Umowa zamiany nieruchomości , str. 197

2.1. Podatki dochodowe – uwagi wprowadzające , str. 197

2.1.1. Umowa zamiany nieruchomości w podatku dochodowym od osób fizycznych , str. 198

2.1.2. Umowa zamiany nieruchomości w podatku dochodowym od osób prawnych , str. 199

2.1.3. Podsumowanie , str. 202

2.2. Podatek od czynności cywilnoprawnych , str. 202

2.2.1. Uwagi wprowadzające , str. 202

2.2.2. Zwolnienia podmiotowe , str. 205

2.2.3. Zwolnienia przedmiotowe , str. 205

2.2.4. Zwolnienie przedmiotowo-podmiotowe , str. 205

2.2.5. Wybrane kwestie problematyczne , str. 209

2.2.5.1. Zamiana nieruchomości o równej wartości , str. 209

2.2.5.2. Stopień pokrewieństwa osób uprawnionych do zwolnienia od podatku zamiany niektórych praw do nieruchomości , str. 211

2.2.5.3. Zamiana różnych kategorii praw do nieruchomości , str. 213

2.2.5.4. Udział w nieruchomości wspólnej związany z odrębną własnością lokalu , str. 215

2.2.5.5. Zamiana a podatek od towarów i usług , str. 216

2.2.5.6. Zamiana z dopłatą a podatek od towarów i usług , str. 218

2.2.5.7. Zamiana w trybie art. 98b u.g.n. , str. 219

2.2.6. Przykłady , str. 220

2.3. Podatek od towarów i usług , str. 222

Rozdział 3

Umowa darowizny nieruchomości , str. 227

3.1. Podatki dochodowe – uwagi wprowadzające , str. 227

3.1.1. Umowa darowizny nieruchomości a podatek dochodowy od osób prawnych , str. 227

3.1.1.1. Podatnicy podatku dochodowego od osób prawnych z tytułu darowizny nieruchomości , str. 227

3.1.1.2. Przychód z tytułu darowizny nieruchomości w podatku dochodowym od osób prawnych , str. 228

3.1.2. Umowa darowizny nieruchomości a podatek dochodowy od osób fizycznych , str. 244

3.1.3. Podsumowanie , str. 246

3.2. Podatek od czynności cywilnoprawnych , str. 247

3.2.1. Zakres przedmiotowy darowizn objętych podatkiem od czynności cywilnoprawnych , str. 247

3.2.2. Przejęcie długów i ciężarów , str. 249

3.3. Podatek od spadków i darowizn – uwagi wprowadzające , str. 251

3.3.1. Darowizna jako przedmiot podatku od spadków i darowizn , str. 252

3.3.2. Podstawa opodatkowania darowizny w podatku od spadków i darowizn , str. 256

3.3.3. Wysokość podatku od spadków i darowizn z tytułu darowizny , str. 261

3.3.4. Podatnicy podatku od spadków i darowizn z tytułu darowizny , str. 264

3.3.5. Rozliczanie podatku od spadków i darowizn z tytułu darowizny , str. 268

3.3.6. Zwolnienia i ulgi podatkowe , str. 272

3.3.7. Odwołanie i nieważność darowizny a podatek od spadków i darowizn , str. 278

3.3.8. Podsumowanie , str. 280

3.4. Przykłady , str. 281

3.5. Podatek od towarów i usług , str. 284

Rozdział 4

Umowa dożywocia , str. 289

4.1. Podatki dochodowe – uwagi wprowadzające , str. 289

4.1.1. Umowa dożywocia a podatek dochodowy od osób fizycznych , str. 290

4.1.1.1. Odpłatne zbycie nieruchomości nabytej na podstawie umowy dożywocia , str. 296

4.1.1.2. Odpłatne zbycie nieruchomości nabytej na podstawie umowy dożywocia a koszty uzyskania przychodu , str. 298

4.1.2. Rozwiązanie umowy dożywocia a podatek dochodowy , str. 301

4.1.3. Podsumowanie , str. 303

4.2. Podatek od czynności cywilnoprawnych , str. 303

4.3. Przykład , str. 305

4.4. Podatek od towarów i usług , str. 306

Rozdział 5

Umowa przewłaszczenia nieruchomości na zabezpieczenie , str. 309

5.1. Podatki dochodowe – uwagi wprowadzające , str. 309

5.1.1. Przewłaszczenie na zabezpieczenie jako przedmiot podatków dochodowych , str. 311

5.1.2. Określenie przychodu z tytułu przewłaszczenia na zabezpieczenie , str. 314

5.1.3. Przewłaszczenie na zabezpieczenie a koszty uzyskania przychodu , str. 317

5.1.4. Przewłaszczenie na zabezpieczenie a nieodpłatne korzystanie z nieruchomości , str. 321

5.1.5. Powrotne przeniesienie prawa własności przewłaszczonej nieruchomości , str. 322

5.1.6. Rozliczenie podatków dochodowych z tytułu przewłaszczenia na zabezpieczenie , str. 322

5.1.7. Podsumowanie , str. 323

5.2. Podatek od czynności cywilnoprawnych , str. 323

5.3. Podatek od towarów i usług , str. 325

Rozdział 6

Przeniesienie własności nieruchomości w zamian za zwolnienie z długu , str. 329

6.1. Podatki dochodowe – uwagi wprowadzające , str. 329

6.1.1. Zwolnienie z długu w drodze datio in solutum a podatki dochodowe , str. 332

6.1.2. Zwolnienie z długu przez odpłatne przejęcie długu a podatki dochodowe , str. 337

6.1.3. Zwolnienie z długu a koszty uzyskania przychodu , str. 342

6.1.4. Podsumowanie , str. 342

6.2. Podatek od czynności cywilnoprawnych , str. 343

6.3. Podatek od towarów i usług , str. 343

Rozdział 7

Zniesienie współwłasności , str. 345

7.1. Podatki dochodowe – uwagi wprowadzające , str. 345

7.1.1. Zniesienie współwłasności jako przedmiot podatków dochodowych , str. 346

7.1.2. Podmiot podatku dochodowego z tytułu odpłatnego zniesienia współwłasności , str. 347

7.1.3. Określanie wysokości przychodu z tytułu odpłatnego zniesienia współwłasności , str. 348

7.1.4. Zniesienie współwłasności a koszty uzyskania przychodu , str. 353

7.1.5. Rozliczanie podatku dochodowego z tytułu zniesienia współwłasności , str. 353

7.1.6. Podsumowanie , str. 354

7.2. Podatek od czynności cywilnoprawnych , str. 354

7.2.1. Zniesienie współwłasności , str. 354

7.2.2. Częściowe zniesienie współwłasności oraz odpłatne zniesienie współwłasności lokalu na rzecz współwłaściciela , str. 355

7.2.3. Umowy zbliżone do zniesienia współwłasności , str. 355

7.3. Podatek od spadków i darowizn – uwagi wprowadzające , str. 358

7.3.1. Nieodpłatne zniesienie współwłasności jako przedmiot podatku od spadków i darowizn , str. 358

7.3.2. Podmiot podatku , str. 363

7.3.3. Podstawa opodatkowania , str. 363

7.3.4. Obowiązek podatkowy , str. 368

7.3.5. Rozliczanie podatku , str. 372

7.3.6. Zwolnienia podatkowe , str. 373

7.3.7. Podsumowanie , str. 377

7.4. Przykłady , str. 377

7.5. Podatek od towarów i usług , str. 388

Rozdział 8

Dział spadku , str. 393

8.1. Podatki dochodowe – uwagi wprowadzające , str. 393

8.1.1. Dział spadku a podatek dochodowy od osób fizycznych , str. 394

8.1.1.1. Dział spadku jako przedmiot podatku dochodowego od osób fizycznych , str. 394

8.1.1.2. Określanie przychodu z tytułu działu spadku , str. 394

8.1.1.3. Odpłatne zbycie nieruchomości nabytej w drodze działu spadku , str. 396

8.1.2. Dział spadku a podatek dochodowy od osób prawnych , str. 398

8.1.3. Podsumowanie , str. 400

8.2. Podatek od czynności cywilnoprawnych – umowa o dział spadku oraz umowa o zniesienie współwłasności , str. 401

8.2.1. Specyfika umów działowych objętych podatkiem od czynności cywilnoprawnych , str. 401

8.2.2. Dział spadku , str. 403

8.2.3. Umowy „mieszane” , str. 404

8.3. Podatek od spadków i darowizn – uwagi wprowadzające , str. 405

8.3.1. Pojęcie działu spadku , str. 406

8.3.2. Dział spadku a przedmiot podatku od spadków i darowizn , str. 407

8.3.3. Dział spadku a inne czynności opodatkowane , str. 409

8.3.4. Podsumowanie , str. 411

8.4. Przykłady , str. 412

8.5. Podatek od towarów i usług , str. 413

Rozdział 9

Wniesienie nieruchomości jako aportu do spółek prawa handlowego i cywilnego , str. 417

9.1. Podatki dochodowe – uwagi wprowadzające , str. 417

9.1.1. Aport nieruchomości do spółek opodatkowanych podatkiem dochodowym od osób prawnych , str. 418

9.1.1.1. Aport nieruchomości do spółek opodatkowanych podatkiem dochodowym od osób prawnych a przychód w podatkach dochodowych , str. 418

9.1.1.2. Koszty uzyskania przychodu , str. 423

9.1.1.3. Rozliczenie podatku , str. 424

9.1.2. Aport nieruchomości do spółki niebędącej podatnikiem podatku dochodowego od osób prawnych , str. 426

9.1.2.1. Aport nieruchomości do spółki niebędącej podatnikiem podatku dochodowego od osób prawnych a przychód , str. 426

9.1.2.2. Koszty uzyskania przychodu , str. 427

9.1.3. Podsumowanie , str. 429

9.2. Podatek od czynności cywilnoprawnych , str. 429

9.2.1. Spółka kapitałowa , str. 430

9.2.2. Handlowa spółka osobowa , str. 435

9.2.3. Spółka cywilna , str. 436

9.3. Podatek od towarów i usług , str. 439

Rozdział 10

Umowy ustanowienia ograniczonych praw rzeczowych na nieruchomości – hipoteka, użytkowanie, służebności: gruntowe, osobiste, przesyłu , str. 441

10.1. Podatki dochodowe – uwagi wprowadzające , str. 441

10.1.1. Ustanowienie hipoteki a podatki dochodowe , str. 442

10.1.2. Ustanowienie służebności a podatki dochodowe , str. 442

10.1.3. Użytkowanie a podatki dochodowe , str. 448

10.1.4. Ustanowienie ograniczonych praw rzeczowych a koszty uzyskania przychodu , str. 449

10.1.5. Zwolnienia podatkowe , str. 452

10.1.6. Podsumowanie , str. 454

10.2. Podatek od czynności cywilnoprawnych , str. 455

10.2.1. Ustanowienie hipoteki , str. 455

10.2.1.1. Przedmiot opodatkowania , str. 455

10.2.1.2. Rodzaje hipotek , str. 457

10.2.2. Ustanowienie odpłatnego użytkowania, w tym nieprawidłowego , str. 462

10.2.2.1. Uwagi wprowadzające , str. 462

10.2.2.2. Podstawa opodatkowania , str. 464

10.2.2.3. Rodzaje użytkowania , str. 465

10.2.3. Depozyt notarialny , str. 467

10.2.4. Użytkowanie timesharingowe , str. 468

10.2.5. Ustanowienie odpłatnej służebności , str. 469

10.2.6. Przykład , str. 471

10.2.7. Zmiany umów, jeżeli powodują one podwyższenie podstawy opodatkowania , str. 471

10.2.8. Orzeczenia sądów, w tym również polubownych, oraz ugody, jeżeli wywołują takie same skutki prawne, jak czynności cywilnoprawne, a podatek od czynności cywilnoprawnych , str. 473

10.3. Podatek od spadków i darowizn – uwagi wprowadzające , str. 474

10.3.1. Nieodpłatne ustanowienie użytkowania i służebności jako przedmiot podatku od spadków i darowizn , str. 475

10.3.2. Powstanie obowiązku podatkowego , str. 482

10.3.3. Podmiot podatku , str. 485

10.3.4. Podstawa opodatkowania , str. 485

10.3.5. Rozliczenie podatku , str. 487

10.3.6. Zwolnienie podatkowe , str. 489

10.3.7. Podsumowanie , str. 490

10.4. Przykłady , str. 491

10.5. Podatek od towarów i usług , str. 493

10.5.1. Ustanowienie służebności , str. 493

10.5.2. Ustanowienie użytkowania , str. 497

10.5.3. Ustanowienie hipoteki , str. 499

10.5.4. Stawki podatku od towarów i usług od ustanowienia ograniczonych praw rzeczowych , str. 500

Rozdział 11

Podatek od towarów i usług od podziału majątku wspólnego małżonków , str. 501

Zakończenie , str. 505

Bibliografia , str. 507

Akty prawne , str. 511

Orzecznictwo , str. 517

Szczegóły ebooka Podatki w obrocie nieruchomościami w praktyce notarialnej

- ISBN:

- 9788383901046

- Wydawca:

- Wolters Kluwer

- Rok wydania:

- 2024

- Typ publikacji:

- Ebook

- Język:

- polski

- Format:

- Liczba stron:

- 528

- ISBN dla wersji papierowej:

- 9788383589411

Recenzje ebooka Podatki w obrocie nieruchomościami w praktyce notarialnej

-

Reviews (0)

Na jakich urządzeniach mogę czytać ebooki?

- -11%

-11%

254,00 zł

226,16 zł

@CUSTOMER_NAME@

@COMMENT_TITLE@

@COMMENT_COMMENT@